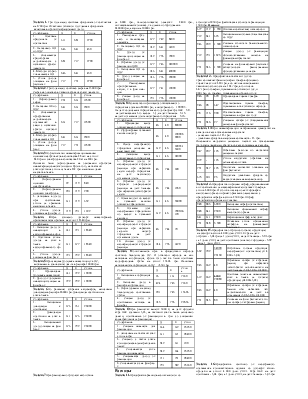

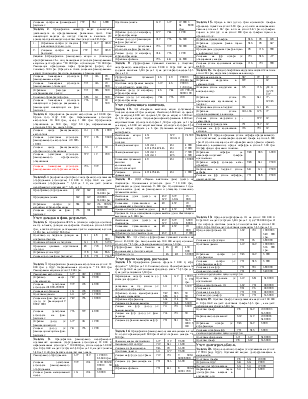

Задача 1. Три года назад получена предоплата от покупателя на 2700 грн. В текущем отчетном году данная предоплата

включена в прочий операционный доход.

|

Содержание |

Д |

К |

Сумма |

|

1. Получена предоплата от покупателя |

311 |

681 |

2700 |

|

2. Начислено НО по НДС |

643 |

641 |

450 |

|

3. Списывается кредиторская задолженность с истекшим сроком давности |

681 |

717 |

2700 |

|

4. Методом сторно уменьшается НО |

643 |

641 |

450 |

|

5. Сумма дохода отнесена на фин результат |

717 |

791 |

2700 |

Задача 2.Три года назад получено сырье на 15000 грн.

Сырье не оплачено в течение срока исковой давности.

|

Содержание |

Д |

К |

Сумма |

|

1. Оприходовано сырье |

201 |

631 |

12500 |

|

2. Начислен НК по НДС |

641 |

631 |

2500 |

|

3. Списывается просроченная задолженность поставщику в связи с истекшим сроком исковой давности |

631 |

717 |

12500 |

|

4. Методом сторно уменьшается НО |

641 |

631 |

2500 |

|

5. Сумма дохода отнесена на фин рез-т |

717 |

791 |

12500 |

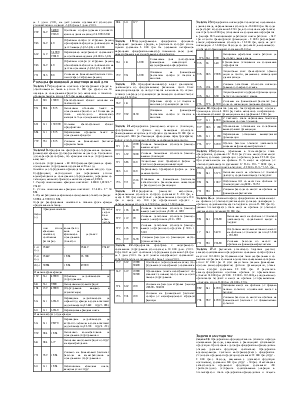

Задача 3По результатам инвентаризации выявлен

излишек инструментов в количестве 28 шт. на сумму

840 грн. и электродов в количестве 20 кг на 200 грн.

Излишки были оприходованы на основании протокола инвентаризационной комиссии. Кроме того, на текущий

счет поступила сумма из банка 352 грн. наличных денег

на счете в банке.

|

Содержание |

Д |

К |

Сумма |

|

1. Оприходованы излишки инструментов |

22 |

719 |

840 |

|

2. Оприходованы излишки электродов |

201 |

719 |

200 |

|

3. Зачислена в доход пр-я поступившая сумма за хранение наличных в банке |

311 |

719 |

352 |

|

4. Сумма дохода отнесена на фин рез-т |

719 |

791 |

1392 |

Задача 4Пр-е согласно договору инвестировало причитающуюся прибыль на сумму 18540 грн.

|

Содержание |

Д |

К |

Сумма |

|

1. Начислен доход от инвестиций в ассоциированное пр-е |

141 |

721 |

18540 |

|

2. Поступила сумма дохода на счет в банке от ассоциированного пр-я |

311 |

377 |

18540 |

|

3. Сумма дохода списана на фин рез-т |

721 |

792 |

18540 |

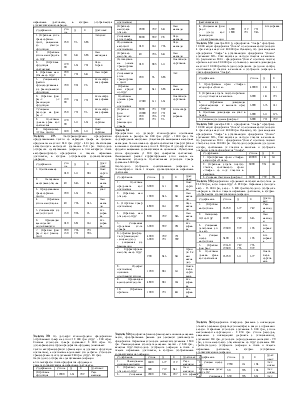

Задача 5Произведена Дооценка инвестиции, т е ОС,

вложенных в совместную дея-ть в размере 10000 грн.

|

Содержание |

Д |

К |

Сумма |

|

1. Произведена Дооценка инвестиций |

141 |

722 |

10000 |

|

2. Доход от дооценки инвестиций списан на фин рез-т |

722 |

792 |

10000 |

Задача 6По решению собрания акционеров, начислены дивиденды в размере 26000 грн. Дивиденды поступили на

счет в банке.

|

Содержание |

Д |

К |

Сумма |

|

1. Начислены дивиденды к получению |

373 |

731 |

26000 |

|

2. Дивиденды поступили на счет в банке |

311 |

373 |

26000 |

|

3. Начисленный доход отнесен на фин рез-т |

373 |

792 |

26000 |

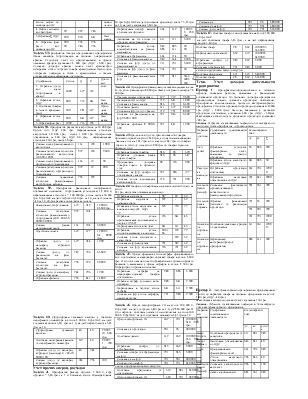

Задача 7Пр-е реализовало грузовой автомобиль

за 6000 грн., технологическую оснастку – 2400 грн., имущественный комплекс, т е здание и оборудование –

240000 грн., акции на 10000 грн.

|

Содержание |

Д |

К |

Сумма |

|

1. Реализован груз. авто и техническая оснастка |

377 |

742 |

8400 |

|

2. Начислено НО по НДС |

742 |

641 |

1400 |

|

3. Доход от реализации списан на фин рез-т |

742 |

793 |

7000 |

|

4. Отражен доход от реализации ЦИК |

377 |

743 |

240000 |

|

5. Начислены НО по НДС |

743 |

641 |

40000 |

|

6. Доход списан на фин рез-т |

743 |

793 |

20000 |

|

7. Реализованы приобретенные акции, т е фин инв-ции |

377 |

741 |

10000 |

|

8. Списан доход на фин рез-т |

791 |

793 |

10000 |

Задача 8В совместном пр-ии взнос отечественного

учредителя составил 80000 грн., а иностранного – 10000 $.

На дату подписания учредительного договора курс НБУ – 5,0,

на дату внесения 1-го взноса – 5,1, на дату баланса – 5,15,

на дату погашения долга иностранного учредителя – 5,16.

|

Содержание |

Д |

К |

Сумма |

|

1. Произведен взнос отечественного учредителя |

46 |

40 |

80000 |

|

2. Сформирован уставный капитал иностр |

46 |

40 |

10000/50000 |

|

3. Взнос иностранного учредителя зачислен на валютный счет |

312 |

46 |

3000$/15300 |

|

4. Зачислен взнос отечественного учредителя |

311 |

46 |

24000 |

|

5. Отражен доход от неоперационной курсовой разницы при пересчете зад-ти иностр. учредителя на дату частичного погашения долга |

46 |

744 |

300 |

|

6. Отражен доход от курсовой операционной разницы на дату баланса при пересчете дебиторской зад-ти |

46 |

744 |

1050 |

|

7. Погашен долг по взносу в уставный капитал отечеств. учредителем |

311 |

46 |

56000 |

|

8. Погашен долг иностранным учредителем по взносу в уставный капитал |

312 |

46 |

7000/36120 |

|

9. Отражен доход от неоперациооной курсовой разницы при пересчете задол-ти иностр. учредителя на дату погашения долга |

46 |

744 |

70 |

|

10. Списан доход от неоперационной курсовой разницы |

744 |

793 |

1420 |

Задача 9Коммунальное пр-е в предыдущем периоде получило безвозмездно ОС. В отчетном периоде на них начислена амортизация, кроме того так же были получены водопроводные трубы на сумму 15303 грн. Величина начисленной амортизации по ОС – 7350 грн.

|

Содержание |

Д |

К |

Сумма |

|

1. Начислена амортизация ОС |

23 |

131 |

7350 |

|

2. Начислен доход в размере амортизации |

424 |

745 |

7350 |

|

3. Оприходованы на склад безвозмездно полученные трубы |

201 |

745 |

15303 |

|

4. Списан доход от полученных активов на фин рез |

745 |

793 |

22653 |

Задача 10Пр-е реализует валюту 5000 $, на дату продажи курс НБУ составил 5,05, на текущий счет в банке зачислено деньги, полученные от реализации в грн. со списанием вознаграждения за реализацию.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.