Фінансове положення будь-якого підприємства значною мірою залежить від доцільності і правильності вкладення фінансових ресурсів в активи.

Для аналізу форми №1 доцільно скористатися методами аналізу фінансової звітності :

горизонтальним аналізом, який основується на порівняння показників одного року з показниками другого; включає підрахунок змін різних статей у вартісному (абсолютному) і процентному (відносному) вираженні;

вертикальним аналізом, який показує структуру підсумкових фінансових показників з виявленням впливу кожної позиції звітності на результат в цілому. Його необхідність обумовлена тим, що відносні показники, певною мірою, згладжують негативний вплив інфляційних процесів, які можуть істотно спотворювати абсолютні показники фінансової звітності і тим самим ускладнювати їх зіставлення в динаміці.

Таблиця розрахункових даних горизонтального та вертикального аналізу ЗАТ завод «Південкабель» за 2007-2009 рр. представлена в додатку А.

Згідно з проведеними розрахунками, підсумок балансу в 2008 збільшився порівняно з 2007 роком на 48440,05 тис. грн., або на 26,15%, а в 2009 порівняно з 2008 роком на 80153,1 (34,3%) і склав на кінець 2010 року 360134,4 тис. грн.

Структура активів підприємства в 2007-2009 роках в цілому не зазнала істотних змін. Найбільша частка активів в відсотковому вираженні приходиться на основні засоби і коливається на рівні 40%, далі йдуть готова продукція та виробничі запаси які становлять в середньому приблизно 13,5%. Проглядається тенденція зниження долі необоротних активі яка в 2007 р. становила 58,19% а в 2009 р. знизилась до 51,41%.

Найбільш суттєві зміни по розділу необоротні активи пов'язані з істотними коливаннями частки незавершеного будівництва: 10,25% в 2007 році, 4,9% в 2008 році та 8,7% в 2009 році, тобто підприємство вимушене в залежності від мінливих умов ринку охопленого кризою, то вкладати кошти в незавершене будівництво, то зменшувати його фінансування. Крім того, значно скоротилася частка основних засобів в 2009 році в порівнянні з 2007 т а 2008 роками, на протязі яких цей показник суттєво не змінювався, так частка основних засобів в 2009 році в порівнянні з 2008 роком зменшилась на 6,4%, хоча їх вартість все ж зросла і частка в активах підприємства досить висока (35% в середньому за 2009 р.).

Що стосується оборотних коштів, то коливання в їх структурі менш істотні. Найзначніше змінилася частка виробничих запасів, яка виросла в 2009 році на 1% і склала 14,3% усіх активів. В зміні долі готовою продукції в структирі балансу не проглядається чіткої тенденції: так в 2007 році вона склала 11,89%, в 2008 році 14,11% і в 2009 році 13,77%. Крім того, в 2009 році на 1,3% зросла частка дебіторської заборгованості (а її сума на 7262,7тис.грн.). Ці зміни можуть пояснюватися істотним зростанням обсягів виробництва і коливаннями в обсягах реалізації.

Структура пасиву балансу також в цілому змінилася не істотно. Найбільша частка доводиться на власний капітал, однак вона капіталу на протязі трьох досліджуваних років знизилась, так в 2009 році частка власного капіталу знизилась в порівнянні з 2008 на 4,5% і склала 77,13%. Її зниження обумовлене в основному зниженням частки нерозподіленого прибутку на 2,7%. На довгострокові зобов'язання доводилась дуже низька частка - 1% - в 2009 році, а в 2008 та 2007 роках такі були відсутні повністю. Таким чином частина пасиву, що залишилася, приходиться на поточні зобов'язання. З них лише близько 2% – на короткострокові кредити банків; найбільшу ж частину складає кредиторська заборгованість за товари і роботи і послуги яка постійно зростає, так частка кредиторської заборгованості за товари, роботи та послуги в 2007 році складала 3,19%, в 2008 році 6,27% та в 2009 році 7,94 %, також виросла частка поточних зобов’язань за розрахунками з одержаних авансів.

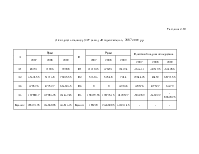

Звіт про фінансові результати (форма № 2) надає інформацію про доходи, витрати, прибутки і збитки за звітний період. Найбільш значущі для аналізу дані з форми № 2 ЗАТ заводу «Південкабель» за 2007-2009 рр. представлено в таблиці 2.6.

Таблиця 2.6

Фінансові результати діяльності підприємства ЗАТ завод «Південкабель»

|

Показник |

2007 р. |

2008 р. |

2009 р. |

Абсолютний приріст, тис. грн. |

Темпи приросту, % |

||

|

2008 р. |

2009 р. |

2008 р. |

2009 р. |

||||

|

Чистий виторг від реалізації, тис. грн. |

336613,6 |

502835,4 |

683604,9 |

122980,7 |

180769,5 |

32,38 |

35,95 |

|

Собівартість реалізованої продукції, тис. грн. |

279108,9 |

418791,3 |

565021,8 |

139682,4 |

146230,5 |

50,05 |

34,92 |

|

Валовий прибуток, тис. грн. |

57504,7 |

84044,1 |

118583,1 |

26539,4 |

34539 |

46,15 |

41,10 |

|

Адміністративні витрати, тис. грн. |

13020,3 |

16775 |

21802 |

3754,7 |

5027 |

28,84 |

29,97 |

|

Витрати на збут, тис. грн. |

4836,7 |

6700,7 |

8516,5 |

1864 |

1815,8 |

38,54 |

27,10 |

|

Прибуток від операційної діяльності, тис. грн. |

37505,5 |

59504,4 |

88073,9 |

21998,9 |

28569,5 |

58,66 |

48,01 |

|

Прибуток від звичайної діяльності, тис. грн. |

36058,6 |

56437,1 |

85500,7 |

20378,5 |

29063,6 |

56,51 |

51,50 |

|

Чистий прибуток, тис. грн. |

26372,9 |

41935,6 |

64809,9 |

15562,7 |

22874,3 |

59,01 |

54,55 |

Виходячи з даних таблиці, можна сказати, що хоча виручка й зросла на 32,4% в 2008 році в порівнянні з 2007 роком, це зростання супроводжувалось збільшенням собівартості продукції аж на 50% показники виручки і собівартості дещо покращились і в 2009 році й зросли в порівнянні з 2007 роком практично в однаковій мірі - на 36 і 35% відповідно, тобто можна зробити висновок, що із збільшенням собівартості продукції пропорційно виросли ціни на неї, або ж цей ріст обумовлений тільки зростанням об'ємів продаж в натуральному вираженні. Адміністративні витрати збільшились менше, ніж величина виручки і навіть валового прибутку, а витрати на збут хоча й збільшились в 2009 році в порівняні з 2008 роком, однак це збільшення було значно меншим, ніж в 2008 році в порівнянні з 2007 роком. Чистий прибуток постійно збільшувався на протязі вивчених трьох років, однак дещо сповільнив свій ріст в 2009 році до 54,6% в порівнянні з 59%. Однак, все одно збільшення чистого прибутку на 54,6% це дуже високий показник, що свідчить про стрімкий росте прибутку підприємства.

Прибуток від операційній діяльності як в 2007, 2008, так і в 2009 році вищий, ніж загальний прибуток від звичайній діяльності. Це свідчить про те, що інвестиційна і фінансова діяльність стала менш ефективною чи було здійснено інвестиції, які ще не принесли дохід, але в майбутньому дохід від них покриє понесені витрати.

Слід зазначити, що прибуток отриманий в 2009 році в сумі 64809 тис. грн.. був використаний підприємством: на технічне переозброєння - 55811 тис. грн.; на соціальні і матеріальні блага - 4998 тис. грн.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.