|

А |

Роки |

П |

Роки |

Платіжний надлишок/недостача |

|||||||

|

2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

||||||

|

2007 |

2008 |

2009 |

|||||||||

|

А1 |

4879,1 |

7109,6 |

9990,8 |

П1 |

21210,15 |

37629,1 |

71419,4 |

-16331,1 |

-30519,5 |

-61428,6 |

|

|

А2 |

35374,55 |

51713,8 |

76015,55 |

П2 |

5730,3 |

5254,8 |

7244 |

29644,25 |

46459 |

68771,55 |

|

|

А3 |

37057,6 |

47752,7 |

66369,35 |

П3 |

0 |

0 |

3190,35 |

37057,6 |

47752,7 |

63179 |

|

|

А4 |

107880,7 |

127083,95 |

161437,45 |

П4 |

158279,55 |

190776,15 |

242057,7 |

-50398,9 |

-63692,2 |

-80620,25 |

|

|

Всього: |

185191,95 |

233660,05 |

313813,15 |

Всього: |

185220 |

233660,05 |

323911,45 |

- |

- |

- |

|

Спираючись на дані розрахунків можна зробити висновок, що загальний показник ліквідності в 2008 році дещо знизився в порівнянні з 2007-м, і значно знизився в 2009 році в порівнянні з 2008 роком. В 2009 році на відміну від двох попередніх років, величина ліквідних засобів підприємства не покрила суму всіх платіжних зобов'язань.

Для оцінки платоспроможності в короткостроковій перспективі необхідно розрахувати наступні показники, що розрізняються набором ліквідних засобів, які розглядаються в якості покриття короткострокових зобов'язань:

коефіцієнт абсолютної ліквідності

коефіцієнт швидкої (терміновою) ліквідності

коефіцієнт поточної (загальною) ліквідності

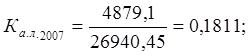

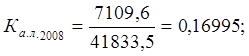

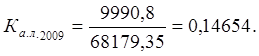

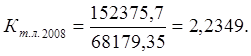

Коефіцієнт абсолютної ліквідності показує, яку частину короткострокових заборгованостей підприємство може погасити найближчим часом (формула 2.2):

(2.2)

(2.2)

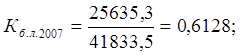

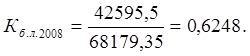

Розрахуємо даний показник за 2007, 2008, 2009 роки:

Нормальне значення цього коефіцієнта в країнах з перехідною економікою, в тому числі і в Україні, знаходиться в межах 0,2 – 0,35. В даному випадку, розрахункові значення коефіцієнта нижчі за норму, причому за три роки просліджується тенденція зниження цього коефіцієнта.

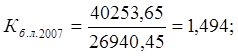

Коефіцієнт швидкої (термінової) ліквідності відображає прогнозовані платіжні можливості підприємства за умови своєчасного розрахунку дебіторів і розраховується за формулою 2.3:

(2.3)

(2.3)

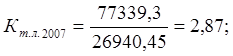

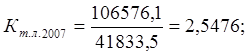

Коефіцієнт швидкої ліквідності для підприємства за три роки буде дорівнювати:

Нормальне значення коефіцієнта швидкої ліквідності лежить в межах від 0,5 до 1. Величина цього коефіцієнта значно відклонялась від норми в 2007 році, але у 2008 та 2009 роках нормалізувалась і знаходилась в межах норми, що свідчить про використання підприємством більш ефективної фінансової політики.

Коефіцієнт поточної (загальної) ліквідності показує платіжні можливості підприємства, що оцінюються не лише за умови своєчасних розрахунків з дебіторами і сприятливої реалізації готової продукції, але і у разі потреби продажу інших елементів оборотних коштів. Коефіцієнт поточної ліквідності розраховується за формулою 2.4 :

(2.4)

(2.4)

Нормальне значення коефіцієнта поточної ліквідності лежить в межах 1 – 2. Одержані значення цього коефіцієнта вищі за норму, що свідчить про нераціональну структуру капіталу.

Таким чином, в цілому підприємство можна вважати платоспроможним. Є складнощі тільки з абсолютною ліквідністю, тобто в спроможності підприємства погасити платіжні зобов'язання в найкоротший термін. Проте, при дотриманні певних умов це не повинно стати джерелом проблем. В той же час, враховуючи кризові явища в економіці, слід звернути увагу на цей факт.

Фінансова стійкість – це стан рахунків підприємства, що гарантує його постійну платоспроможність.

Визначення фінансової стійкості базується на балансовій моделі:

НА + З + РД = СК +ДЗК + КЗК + РК,

де НА – необоротні активи;

З – запаси;

РД – розрахунки з дебіторами;

СК – власний капітал;

ДЗК – довгострокові кредити;

КЗК – короткострокові кредити;

РК – розрахунки з кредиторами.

Враховуючи, той факт, що довгострокові кредити і позики використовуються переважно для придбання основних засобів і капітальних вкладень перетворимо балансову модель:

З + РД = ([СК + ДЗК] – НА) + КЗК + РК

Звідси можна зробити висновок, що за умови обмеження запасів величиною З ≤ (СК + ДЗК) – НА, виконуватиметься умова платоспроможності підприємства РД ≥ КЗК + РК.

Таким чином, співвідношення вартості матеріально-виробничих запасів і величини власних і позикових джерел формування визначає стійкість фінансового стану підприємства.

Існує 3 джерела формування запасів [Савицька] :

1. СОС - власні оборотні кошти: СОС = СК – НА.

2. ДИФ - довгострокові джерела формування запасів: ДИФ = (СК + ДЗК) - НА = СОС + ДЗК.

3. ОИФ - основні джерела формування запасів: ОИФ = ДИФ + КЗК.

Залежно від джерела формування запасів, виділяють 4 типи фінансових ситуацій :

1) СОС ≥З - абсолютна фінансова стійкість;

2) СОС<З; ДИФ≥З - нормальна фінансова стійкість;

3) СОС<З; ДИФ<З; ОИФ≥З - нестійкий фінансовий стан;

4) СОС<З; ДИФ<З; ОИФ<З - кризовий фінансовий стан.

Розрахунок абсолютних показників фінансової стійкості підприємства представлений в вигляді таблиці 2.11.

За результатами аналізу виходить, що для підприємства характерний кризовий фінансовий стан, тобто воно знаходиться на грані банкрутства, оскільки розрахунки з дебіторами, грошові кошти і інші оборотні активи не покривають кредиторську заборгованість. Причому ситуація в 2009 році порівняно з 2007 та 2008 рокам посилилася, тобто простежується зниження фінансової стійкості.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.