|

А1 |

А2 |

А3 |

А4 |

||||||||||||

|

№ рядку |

Роки |

№ рядку |

Роки |

№ рядку |

Роки |

№ рядку |

Роки |

||||||||

|

2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

2007 |

2008 |

2008 |

||||

|

230 |

1586,65 |

2693,05 |

5234,5 |

130 |

22017,95 |

32971,4 |

43214,95 |

100 |

24392,25 |

31113,6 |

44747,4 |

10 |

262,85 |

465,8 |

641,3 |

|

240 |

3292,45 |

4416,55 |

4756,3 |

140 |

202,5 |

216,7 |

196,1 |

120 |

10792 |

13562,15 |

16442,45 |

20 |

18984,1 |

11441,85 |

27350,75 |

|

160 |

7525,1 |

9161,6 |

16424,3 |

250 |

1873,35 |

3076,95 |

5179,5 |

30 |

77542,8 |

97015 |

110200,7 |

||||

|

170 |

1392,5 |

4781,85 |

8158,3 |

40 |

3697,45 |

9485,4 |

10308,15 |

||||||||

|

180 |

2881,95 |

3170,95 |

6488,75 |

45 |

3262,5 |

4393,8 |

6567,95 |

||||||||

|

210 |

1354,55 |

1411,3 |

1533,15 |

50 |

34,8 |

26,4 |

9 |

||||||||

|

60 |

4002,8 |

4158,05 |

6237,9 |

||||||||||||

|

270 |

93,4 |

97,65 |

121,75 |

||||||||||||

|

Всього: |

4879,1 |

7109,6 |

9990,8 |

Всього: |

35374,55 |

51713,8 |

76015,55 |

Всього: |

37057,6 |

47752,7 |

66369,35 |

Всього: |

107880,7 |

127084 |

161437,5 |

Таблиця 2.9

Групи пасивів підприємства, 2007-2009 роки

|

П1 |

П2 |

П3 |

П4 |

||||||||||||

|

№ рядку |

Роки |

№ рядку |

Роки |

№ рядку |

Роки |

№ рядку |

Роки |

||||||||

|

2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

2007 |

2008 |

2009 |

||||

|

520 |

192,65 |

94,35 |

0 |

500 |

5730,3 |

5254,8 |

6858,25 |

480 |

0 |

0 |

3190,35 |

300 |

10394,2 |

10394,2 |

10394,2 |

|

530 |

5914,75 |

14661,3 |

26566,9 |

430 |

0 |

0 |

385,75 |

330 |

70822,2 |

139222,7 |

184208 |

||||

|

540 |

12115,15 |

18707,15 |

39656 |

340 |

6599,5 |

8800 |

12500 |

||||||||

|

550 |

285,55 |

1690,75 |

1797,6 |

350 |

70463,65 |

32359,25 |

34955,55 |

||||||||

|

570 |

1173,1 |

451,55 |

737,7 |

||||||||||||

|

580 |

710,1 |

964,3 |

1484,5 |

||||||||||||

|

590 |

5,1 |

9,3 |

47,2 |

||||||||||||

|

610 |

813,75 |

1050,4 |

1129,5 |

||||||||||||

|

Всього: |

21210,15 |

37629,1 |

71419,4 |

Всього: |

5730,3 |

5254,8 |

7244 |

Всього: |

0 |

0 |

3190,35 |

Всього: |

158279,6 |

190776,2 |

242057,7 |

Баланс вважається абсолютно ліквідним, якщо виконується співвідношення:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Далі аналіз ліквідності балансу представимо у вигляді таблиці 2.10.

Згідно з проведеними розрахунками, можна зробити висновок, що баланс підприємства не є абсолютно ліквідним. Зокрема, не виконується вимога А1 ≥ П1, і в 2009 році як і в 2008 році платіжний недолік по цій групі виріс вдвічі. Це свідчить про те, що найбільш термінові зобов'язання підприємства не можуть бути покриті за рахунок абсолютно ліквідних активів, що може загрожувати платоспроможності підприємства.

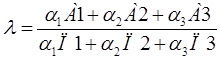

Для комплексної оцінки ліквідності балансу використовується загальний показник ліквідності, який дозволяє порівняти баланси, що відносяться до різних періодів, а також різних підприємств. Показник ліквідності розраховується за формулою 2.1.

, (2.1)

, (2.1)

де α - ваговий коефіцієнт, виявлений експериментальним шляхом експертами: α1 = 1; α2 = 0,5; α3 = 0,3.

Даний коефіцієнт показує відношення ліквідних засобів підприємства до суми усіх платіжних зобов'язань і для підприємства має наступні значення:

Таблиця 2.10

Ліквідність балансу ЗАТ завод «Південкабель», 2007-2009 рр.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.