В алгоритме расчета начисленного фонда оплаты труда не отражена проблема распределения фонда оплаты труда между отдельными работниками предприятия. Заработная плата отдельного работника должна быть начислена в соответствии с его квалификацией, навыками, с его трудовым вкладом в коллективный результат, с условиями труда, которые ему обеспечивает предприятие и др. Заработная плата работника формируется, как говорилось ранее, из нескольких частей. Часть заработной платы, сформированной за счет средств ФОТс определяется для каждого работника в соответствие с тарифными ставками и окладами, с действующими системами оплаты труда на предприятии. Дополнительные выплаты к заработной плате или страховые выплаты из резервного фонда, сформированные за счет экономии на материальных затратах, должны распределяться между работниками центра ответственности по различным методикам.

Заработная плата за текущий месяц складывается, таким образом из двух частей:

1. заработная плата, определенная по тарифным ставкам (для рабочих) и окладам (для руководителей, специалистов и служащих);

2. заработная плата как доля в ФОТд, сформированном за счет сэкономленных затрат.

Также в конце каждого года может начисляться премия каждому работнику за счет положительного остатка в резервном фонде. Этот положительный остаток может распределяться среди работников по схеме предложенной ранее для распределения дополнительного фонда оплаты труда. Но так как резервный фонд составляет часть прибыли центра ответственности, то могут также использоваться схемы участия в прибылях. В любом случае с доли резервного фонда, идущего на премирование работников по итогам года должен начисляться единый социальный налог, а с оставшейся части резервного фонда налог на прибыль.

Для полного представления следует рассмотреть примеры распределения фонда оплаты труда между работниками центра ответственности для случаев, когда 0<b<1 и b<0.

Для случая, когда коэффициент корректировки положителен и меньше единицы, как говорилось выше в плане формировании начисленного фонда оплаты труда, фактический фонд оплаты труда может пополняться за счет резервного фонда до величины ФОТс. Тогда может быть три ситуации:

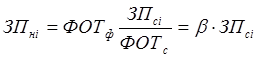

1. Резервный фонд пуст. В этом случае фактический фонд оплаты труда распределяется между работниками в соответствии с их долей заработной платы, начисленной по ФОТс, в ФОТс:

, (3.1.22)

, (3.1.22)

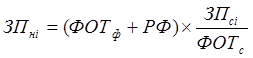

2. Если резервный фонд имеет положительный остаток на конец текущего периода, но не может полностью восполнить отрицательную разницу между ФОТф и ФОТс, то заработная плата каждого работника начисляется по аналогии с формулой (3.1.22), только к фактическому ФОТ добавляется положительный остаток резервного фонда:

, (3.1.23)

, (3.1.23)

3. Если резервный фонд имеет положительный остаток на конец периода, который может покрыть разницу между ФОТф и ФОТс, то заработная плата работника будет равна базовой заработной плате, начисленной по ФОТс, а резервный фонд уменьшиться на разницу между ФОТф и ФОТс.

При отрицательном коэффициенте корректировки заработная плата распределяется аналогично 3-м случаям описанным выше, только формирование фонда заработной платы полностью зависит от остатка резервного фонда. Так если он нулевой, то заработная плата работникам не начисляется, так как ФОТн = 0 или ЦФО вынуждено прибегать к заимствованию средств для оплаты труда.

Для руководства подразделений разработана схема начисления бонусов в зависимости от уровня достижения запланированного финансового результата.

В течение года руководящий состав получает заработную плату по тарифным ставкам с последующим (поквартальным) начислением добавочного бонуса исходя из степени достижения запланированного для данного центра финансовой ответственности результата. При выполнении плана на 100% руководитель подразделения получает надбавку в размере 50% от заработной платы, полученной в течении квартала. Если план выполнен не полностью, доначисление происходит, но в меньшем размере, а у подразделения остается возможность улучшить плановые показатели в течение последующих кварталов года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.