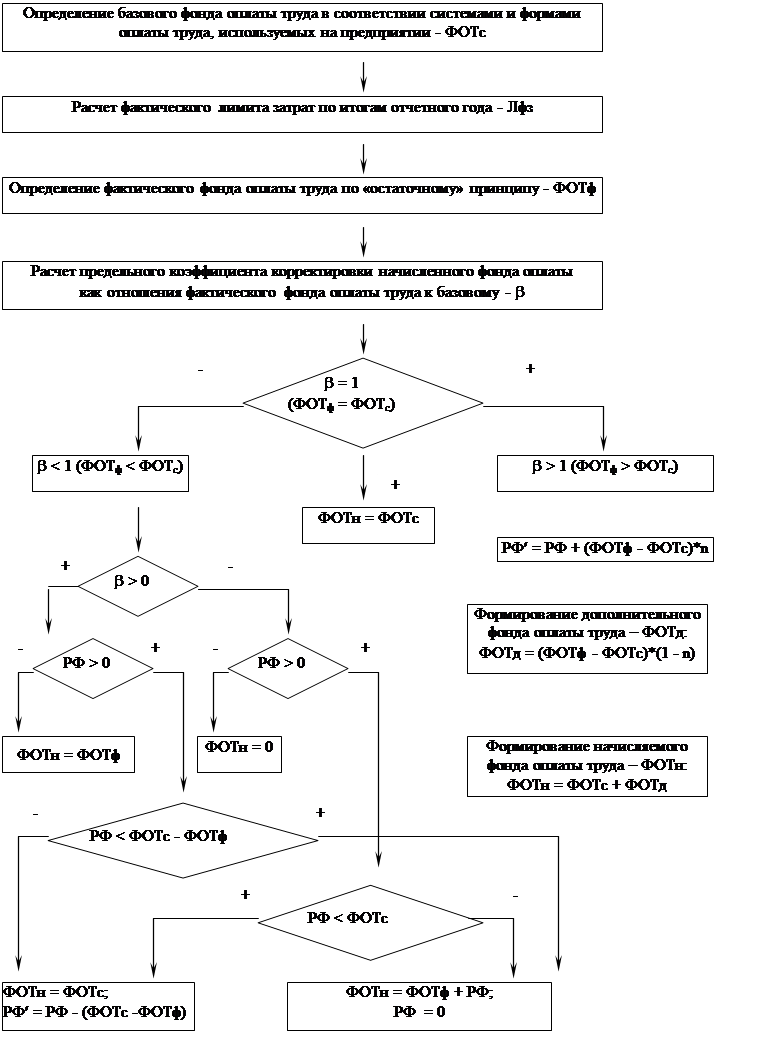

План расчета итогового начисленного фонда оплаты труда (ФОТн) представлен на рис. 3.1.1.:

a) Определяется фонд оплаты труда персонала центра ответственности в соответствие с используемыми на предприятии системами и формами оплаты труда – ФОТс.

b) Рассчитываем фактический лимит затрат ЦФО по итогам отчетного периода – Лфз.

c) Определяем фактический фонд оплаты труда по «остаточному» принципу: формулы (3.1.9) и (3.1.10) (исходим из того, что вся сумма остаточного дохода направляется на оплату труда и ЕСН)

d) Рассчитывается предельный коэффициент корректировки начисленного фонда оплаты труда:

(3.1.11)

(3.1.11)

(3.1.12)

(3.1.12)

![]() (3.1.13)

(3.1.13)

где ФОТп – фонд оплаты труда на основе полного лимита,

ФОТт– фонд оплаты труда на основе текущего лимита,

b - предельный коэффициент корректировки.

e) Если фактическая величина ФОТ меньше ФОТс (b < 1), но фактическая величина ФОТ положительна (b > 0), то расчет начисленного фонда оплаты труда производится в зависимости от величины резервного фонда:

a. Если резервный фонд пуст, то

![]() (3.1.14)

(3.1.14)

b. Если средства в резервном фонде есть, но их сумма меньше превышения ФОТс над ФОТф, то

![]() ;

; ![]() (3.1.15)

(3.1.15)

c. Если средства в резервном фонде есть, но их сумма больше превышения ФОТс над ФОТф, то

![]() ;

; ![]() (3.1.16)

(3.1.16)

f) Если фактическая величина ФОТ меньше ФОТс (b < 1), и при этом фактическая величина ФОТ отрицательна (b < 0), то расчет начисленного фонда оплаты труда также производится в зависимости от величины резервного фонда:

a. Если резервный фонд пуст, то

![]() (3.1.17)

(3.1.17)

b. Если средства в резервном фонде есть, но их сумма меньше, чем ФОТс, то сумма начисленного фонда оплаты труда рассчитывается по формуле 3.1.15.

c. Если средства в резервном фонде есть, но их сумма больше, чем ФОТс, то сумма начисленного фонда оплаты труда рассчитывается по формуле 3.1.16.

g) Когда фактическая величина ФОТф больше ФОТс (b > 1), то формируется резервный фонд за счет доли (n) положительной разницы между ФОТф и ФОТс. Доля n определяется самим ЦФО:

![]() ,

0<n<1 (3.1.18)

,

0<n<1 (3.1.18)

Оставшаяся часть положительной разницы распределяется между работниками ЦФО по схемам, которые будут описаны ниже. Таким образом, начисленный ФОТ будет состоять из двух частей:

![]() (3.1.19)

(3.1.19)

где ФОТд – это добавочная часть ФОТ, сформированная за счет положительной разницы между ФОТф и ФОТс , которая получается за счет экономии на затратах данного ЦФО:

![]() (3.1.20)

(3.1.20)

По итогам расчета фактического фонда оплаты труда центра ответственности в целом рассчитывается зарплата одного отдельного рабочего:

![]() (3.1.21)

(3.1.21)

где ЗПi – окончательно начисленная i-му работнику заработная плата, р.,

αi – доля заработной платы отдельного работника в общем ФОТ, она выбирается для отдельного работника в соответствие с правилами, действующими на данном предприятии.

|

|||

Рис. 3.1.1. Схема формирования начисленного фонда оплаты труда.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.