Глава 9. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ СВЯЗИ

9.1 Задачи и источники анализа производственно-хозяйственной деятельности предприятия связи

9.2 Анализ эффективности капитала, вложенного в имущество предприятия связи

9.3 Анализ текущих активов предприятия связи

9.4 Вопросы и тесты для самопроверки усвоения материала по главе 9

9.1 Задачи и источники анализа производственно-хозяйственной деятельности предприятия связи

Капитал – это объем собственных и заемных средств необходимый для формирования имущества и осуществления производственно-хозяйственной деятельности с целью получения прибыли. Сведения о размещении источников капитала находятся в пассиве баланса.

Имущество предприятия – это вложения средств (капитала) в материальные и денежные ресурсы, предназначенные для осуществления производственно-хозяйственной деятельности с целью получения прибыли. Сведения о размещении капитала в имуществе находятся в активе баланса.

От имущественного положения предприятия и его использования зависит прибыльность, деловая активность и финансовое состояние предприятия связи.

Вот поэтому основными задачами анализа имущественного состояния предприятия являются.

- оценить уровень и динамику использования всего имущества предприятия связи;

- оценить работу предприятия по улучшению использования имущества;

- выявить факторы, влияющие на использование имущества предприятия связи;

- выявить основные направления улучшения использования имущества.

В основном анализ имущественного положения производится по результатам хозяйственной деятельности за год. В отдельных случаях можно провести анализ по результатам работы за квартал при условии обеспечения необходимыми для анализа данными.

К основным источникам анализа производственно-хозяйственной деятльности организации относятся:

1. Форма №1 «Бухгалтерский баланс»

2. Форма №2 «Отчет о прибылях и убытках»

К дополнительным источникам анализа относятся:

1 Данные единовременного обследования

2 Данные первичного учета.

Последовательность проведение анализа имущественного положения предприятия включает следующие этапы.

1. Оценка эффективности использования капитала, вложенного в имущество предприятия связи

2. Оценка уровня и динамики оборотного капитала, вложенного в имущество предприятия связи.

3. Обобщение результатов анализа и выявление основных направлений улучшения использования имущества.

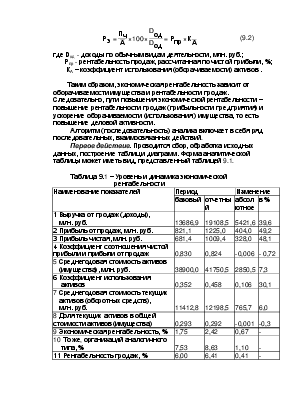

9.2 Анализ эффективности капитала, вложенного в имущество предприятия связи

Цель анализа – дать характеристику состояния и работы организации по повышению эффективности производственно-хозяйственной деятельности предприятия связи.

Периодичность анализа годовая, реже квартальная.

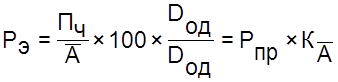

Основной анализируемый показатель – рентабельность экономическая (активов, имущества). Показывает эффективность использования капитала, вложенного в имущество (активы) организации. Дает общую оценку эффективности производственно- хозяйственной деятельности организации.

, (9.1)

где Пч, – прибыль чистая, млн. руб.

, (9.1)

где Пч, – прибыль чистая, млн. руб.

![]() - средняя стоимость активов (имущества),

млн. руб.

- средняя стоимость активов (имущества),

млн. руб.

![]() - средняя стоимость внеоборотных активов, млн. руб.

- средняя стоимость внеоборотных активов, млн. руб.

![]() - средняя стоимость оборотных активов,

млн. руб.

- средняя стоимость оборотных активов,

млн. руб.

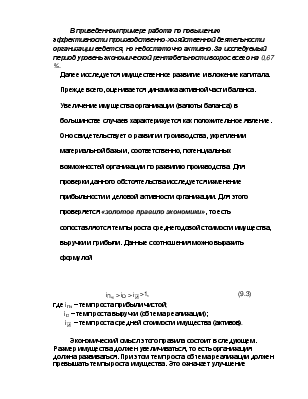

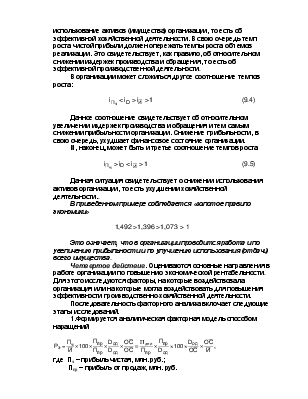

Экономическая рентабельность (имущества) в основном зависит от двух основных факторов:

- рентабельности продаж, которая характеризует прибыльность предприятия связи;

- коэффициента использования (оборачиваемости) имущества (капитала), который характеризует деловую активность предприятия связи

(9.2) где Dод

- доходы по обычным видам деятельности, млн. руб.;

(9.2) где Dод

- доходы по обычным видам деятельности, млн. руб.;

Рпр - рентабельность продаж, рассчитанная по чистой прибыли, %;

КА – коэффициент использования (оборачиваемости) активов .

Таким образом, экономическая рентабельность зависит от оборачиваемости имущества и рентабельности продаж. Следовательно, пути повышения экономической рентабельности – повышение рентабельности продаж (прибыльности предприятия) и ускорение оборачиваемости (использования ) имущества, то есть повышение деловой активности.

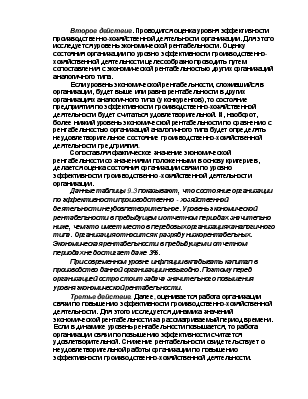

Алгоритм (последовательность) анализа включает в себя ряд последовательных, взаимосвязанных действий.

Первое действие. Проводится сбор, обработка исходных данных, построение таблиц и диаграмм. Форма аналитической таблицы может иметь вид, представленный таблицей 9.1.

Таблица 9.1 – Уровень и динамика экономической рентабельности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.