Третье действие. Оценивается работа организации по улучшению использования оборотных средств за рассматриваемый период. Для этого исследуется динамика значений показателей использования текущих активов в сопоставлении с эталонными значениями.

В приведенном примере (таблица 9.3) работу организации за рассматриваемый период следует признать неудовлетворительной. Длительность одного оборота оборотных средств предприятия снизилось на 23.5 %, а у других предприятий на 30,4 %

Экономический эффект в результате ускорения оборачиваемости капитала, вложенного в оборотные средства, выражается относительным высвобождением средств из оборота.

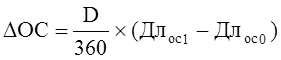

Сумма высвобожденных средств из оборота в связи с ускорением (- ΔОС) или дополнительно привлеченных средств в оборот (+ ΔОС) в связи с замедлением рассчитывается по формуле

,

(9.16)

где ΔОС – экономия (прирост) средств, вкладываемых в оборотные

средства, млн. руб.;

,

(9.16)

где ΔОС – экономия (прирост) средств, вкладываемых в оборотные

средства, млн. руб.;

D – выручка от продаж (доходы), млн. руб.;

Длос 1,0 – длительность одного оборота текущих активов в отчетном и базовом периодах, день.

В приведенном примере в связи с ускорением оборачиваемости текущих активов произошло относительное высвобождение средств из оборота на сумму

ΔОС = (19108,5 / 360) х (229,81 – 300,18) = - 3735,2 млн. руб.

Как показал анализ пассива баланса это привело, прежде всего, к уменьшения таких источников, как краткосрочные ссуды банка.

Такой же результат можно получить и другим способом, используя коэффициент оборачиваемости капитала. Для этого из фактической среднегодовой суммы оборотного капитала отчетного периода следует вычесть расчетную его величину, которая потребовалась бы для обеспечения фактической суммы оборота при коэффициенте оборачиваемости оборотных средств базового периода.

ΔОС = 12198,5 – 19108,5 / 1,19926 = - 3735,2 млн. руб.

Прибыль можно представить в виде произведения факторов

![]() П = ОС х об х Рпр

, (9.17)

где Рпр – рентабельность продаж (норма прибыли), руб.

П = ОС х об х Рпр

, (9.17)

где Рпр – рентабельность продаж (норма прибыли), руб.

Увеличение прибыли за счет изменения коэффициента оборачиваемости текущих активов можно рассчитать умножением последнего на базовый уровень рентабельности продаж и на фактическую среднегодовую сумму оборотных средств, используя прием абсолютных разниц.

![]() ∆Поб = ОС1 х ∆об х

Рпр 0 (9.18)

∆Поб = ОС1 х ∆об х

Рпр 0 (9.18)

В приведенном примере за счет ускорения оборачиваемости оборотных средств в отчетном периоде, при рентабельности продаж в базовом периоде равным 6%, организация дополнительно получило прибыли в размере

∆Поб = 12198,5 х (0,367) х (6/100) = 268,6 млн. руб.

Аналогичным образом определяется дополнительно привлеченные средства в оборот при замедлении оборачиваемости оборотных средств, которые характеризуют потерю (убыток) предприятия.

Четвертое действие.. Оцениваются основные направления в работе организации по улучшению использования оборотных средств. Для этого проводится факторный анализ оборотных средств.

К факторам, влияющим на оборачиваемость текущих активов, относятся элементы, входящие в состав оборотных средств. Поэтому цель факторного анализа – исследовать направления и степень влияния элементов оборотных средств и тем самым, выявить резервы дальнейшего улучшения их использования.

К основным элементам, входящих в состав оборотных средств, относятся:

- запасы и затраты (ЗЗ);

- дебиторская задолженность (ДЗ);

- краткосрочные финансовые вложения (КФВ);

- денежные средства (ДС);

Алгоритм факторного анализа включает несколько последовательных этапов данного действия.

1. Формирование факторной аддитивной модели. Аналитическая модель продолжительности одного оборота будет иметь следующий вид.

(9.20)

(9.20)

или

Длос = ДлЗЗ + ДлДЗ + ДлКФВ + ДлДС + ДлПОС (9.21)

Следовательно, изменение длительности одного оборота оборотных средств будет складываться последовательным изменением длительности каждого элемента.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.