Для оценки степени интенсивного и экстенсивного развития основных производственных фондов исследуется соотношение цепных темпов роста фондоотдачи и среднегодовой стоимости основных производственных фондов.

Превышение темпа роста фондоотдачи над темпом роста среднегодовой стоимости основных производственных фондов свидетельствует о преимущественно интенсивном развитии основных производственных фондов, что является положительным моментом в работе предприятия. Превышение темпа роста среднегодовой стоимости основных производственных фондов над темпом роста фондоотдачи свидетельствует о преимущественно экстенсивном развитии основных производственных фондов, что является отрицательным моментом в работе предприятия по их использованию.

В приведенном примере положительным моментом в работе предприятия связи является преимущественно интенсивное развитие основных производственных фондов. Так темп роста среднегодовой стоимости основных производственных фондов (102,3%) значительно ниже темпа роста фондоотдачи (136,5%).

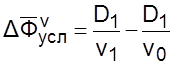

Далее, рассчитывается и оценивается экономический эффект от работы предприятия связи по использованию основных производственных фондов. Экономический эффект будет заключаться в условной экономии основных производственных фондов за счет улучшении их использования, а значит и уменьшении капитальных вложений на развитие производства.

,

(4.4)

где D1 – доходы по обычным

видам деятельности отчетного периода,

млн. руб.;

v1,0 – фондоотдача в

отчетном и базовом периодах, руб.

,

(4.4)

где D1 – доходы по обычным

видам деятельности отчетного периода,

млн. руб.;

v1,0 – фондоотдача в

отчетном и базовом периодах, руб.

В приведенном примере экономический эффект от улучшения использования основных производственных фондов филиала связи составил 17084 млн. руб. экономии на капитальных вложениях

Это означает, что если бы предприятие связи не улучшило использование основных производственных фондов, то для обеспечения необходимого прироста доходов в объеме 5422,5 млн. руб. потребовалось бы дополнительные капитальные вложения на приобретение или строительства основных фондов в размере 17084 млн. руб. Экономический эффект весьма существенный. Размер экономии на капитальных вложениях составляет 26,7 % от стоимости всех фондов (17084 × 100 / (46824 + 17084)).

Четвертое действие. Проводится исследование основных направлений в работе предприятия связи по улучшению использования основных производственных фондов. Для этого оценивается влияние факторов первого порядка на изменение фондоотдачи за рассматриваемый период. К основным факторам первого порядка, влияющим на изменение уровня фондоотдачи, относятся следующие факторы:

- изменение тарифов на услуги связи;

- изменение загрузки (отдачи) основных производственных фондов;

- изменение цен на оборудование, если имело место генеральная переоценка основных производственных фондов.

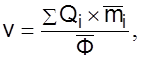

В данном случае, факторная аналитическая модель будет иметь следующий вид

(4.5)

где

(4.5)

где ![]() - объем услуг связи i-го вида, тыс. ед.;

- объем услуг связи i-го вида, тыс. ед.;

![]() - средняя доходная такса на i-ую услугу связи,

тыс. руб.

- средняя доходная такса на i-ую услугу связи,

тыс. руб.

Для оценки влияния факторов используется либо метод цепных подстановок, либо индексный метод экономического анализа.

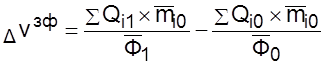

При использовании метода цепных подстановок влияние изменения загрузки основных производственных фондов на прирост или снижение уровня фондоотдачи рассчитывается по формуле

(4.6)

(4.6)

где ![]() -

прирост (снижение) фондоотдачи за счет изменения

загрузки основных производственных фондов, руб.;

-

прирост (снижение) фондоотдачи за счет изменения

загрузки основных производственных фондов, руб.;

![]() - объем

услуг связи i-го вида отчетного и

базового периода,;

- объем

услуг связи i-го вида отчетного и

базового периода,;

![]() -

средняя доходная такса на услуги связи базового периода;

-

средняя доходная такса на услуги связи базового периода;

![]() -

среднегодовая стоимость основных производственных

фондов отчетного и базового периода.

-

среднегодовая стоимость основных производственных

фондов отчетного и базового периода.

При использовании индексного метода влияние изменения загрузки основных производственных фондов на прирост или снижение уровня фондоотдачи рассчитывается по формуле

(4.7)

(4.7)

В приведенном примере, за счет изменения загрузки (реальной отдачи) основных производственных фондов произошло повышение фондоотдачи на 0,011 руб. или на 3,7 %.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.