При исследовании отдельных видов пассивных фондов также производится сравнительная оценка их структуры и темпов роста. Приоритетным будет являться развитие тех видов пассивных фондов, которые являются условием дальнейшего развития активной части фондов. Для предприятий связи к таким видам относится, прежде всего, здания производственного назначения. Развитие данных видов фондов связано с расширением производственных площадей и является условием соответствующего развития активных ведущих фондов. Поэтому дальнейший анализ направлен на исследование движения и состояния основных фондов или отдельных видов оборудования, поскольку изменение структуры фондов определяется движением отдельных их видов.

4.4 Анализ движения и состояния основных производственных фондов

Изменение состава и структуры основных производственных фондов во многом зависит от их движения. Необходимо отметить, что основные производственные фонды постоянно находятся в движении. Часть из них изнашивается. Часть передается на баланс другим организациям или вводятся новые фонды.

Цель анализа движения и состояния основных производственных фондов – выявить причины, связанные с изменением состава основных производственных фондов по их видам.

Анализ движения и состояния основных фондов делается раздельно по активной и пассивной части основных производственных фондов. В рамках активной и пассивной частей анализ делается по ведущим видам основных фондов, а также по отдельным видам оборудования.

К показателям, характеризующим движение основных производственных фондов, относятся следующие.

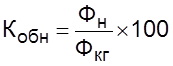

1 Коэффициент обновления основных фондов (Кобн)

,

(4.16)

,

(4.16)

где Фн – стоимость новых вводимых фондов, млн. руб.;

Фкг – стоимость фондов на конец года, млн. руб.

Данный показатель измеряется в процентах, либо в коэффициентах удельного веса. Коэффициент обновления характеризует степень обновления основных фондов и показывает долю новых вводимых фондов в общей их стоимости на конец года.

Коэффициент выбытия основных фондов (Квыб)

, (4.17)

, (4.17)

где Фвыб – выбытие основных фондов по ветхости и моральному износу, млн. руб.;

Фнг - стоимость основных фондов на начало года, млн. руб.

Коэффициент выбытия характеризует степень выбытия основных фондов и показывает долю выбывших фондов к общей их стоимости на начало года. Измеряется в процентах или коэффициентах удельного веса.

Показателем, характеризующим состояние основных производственных фондов, является коэффициент износа (Кизн)

,

(4.18)

,

(4.18)

где Физн – стоимость (износа) изношенных фондов, млн. руб.

Коэффициент износа определяет степень изношенности фондов и показывает долю основных, производственных фондов, пришедшую в негодность.

Стоимостное выражение износа основных производственных фондов получают как разность между общей суммы амортизации за весь срок службы оборудования (фондов) и стоимостью произведенного капитального ремонта этих фондов.

Физн= А – Кр , (4.19)

где А – общая сумма амортизации, начисленная за весь срок службы фондов, млн. руб.;

Кр – общие затраты на капитальный ремонт основных фондов, млн. руб.

Движение основных фондов во многом зависит от их состояния. Слишком высокий износ фондов требует их замены. Этим и определяется алгоритм (последовательность) анализа.

Первое действие. Проводится сбор и обработка исходных данных, построение аналитических таблиц и диаграмм. Форма аналитической таблицы представлена на примере движения и состояния ведущих видов активных фондов (таблица 4.5).

Второе действие. Оценивается состояние основных фондов организации. Сложившиеся критерии изношенности фондов на предприятиях связи:

Кизн менее 7% - низкий износ;

Кизн от 7 до 20% - умеренный износ (средний);

Кизн более 20% - высокий износ основных фондов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.