![]() - изменение доли активных фондов;

- изменение доли активных фондов;

![]() - фондоотдача активных фондов в базовом

периоде, руб.

- фондоотдача активных фондов в базовом

периоде, руб.

Абсолютное изменение фондоотдачи за счет влияния изменения удельного веса активных ведущих фондов можно рассчитать методом относительных разниц по формулам

![]() ,

(4.14)

,

(4.14)

или

(4.15)

(4.15)

где ![]() - абсолютное изменение фондоотдачи за счет

влияния

изменения доли активных ведущих фондов, руб.;

- абсолютное изменение фондоотдачи за счет

влияния

изменения доли активных ведущих фондов, руб.;

![]() - уровень фондоотдачи в предыдущем

(базовом) периоде, руб.

- уровень фондоотдачи в предыдущем

(базовом) периоде, руб.

![]() - влияние предыдущих j-ых факторов.

- влияние предыдущих j-ых факторов.

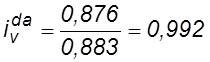

На основе данных таблицы 4.4 видно, что относительное изменение фондоотдачи за счет влияния изменения доли активных фондов составило

или 99,2 %

или 99,2 %

Абсолютное изменение фондоотдачи за счет влияния изменения доли активных фондов составит

![]()

или

![]() руб.

руб.

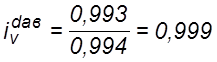

Относительное изменение фондоотдачи за счет влияния изменения доли активных ведущих фондов составило

или 99,9 %

или 99,9 %

Абсолютное изменение фондоотдачи за счет влияния изменения доли активных ведущих фондов составит

![]() руб.

руб.

или

![]() руб.

руб.

И хотя снижение уровня фондоотдачи незначительное (общее снижение 0,0027 руб.), предприятие связи вынуждено компенсировать его за счет других факторов производства.

Четвертым действием при проведении дальнейшего анализа структуры основных средств необходимо исследовать долю активных и пассивных фондов по их видам. При этом особое внимание обращается на ведущие виды фондов.

При исследовании отдельных видов активных фондов производится сравнительная оценка их структуры и темпов роста объема. При этом выделяются «узкие места» и несоответствия в объемах оборудования и сооружений, особенно по ведущим видам. Например, во многих случаях улучшение использования фондов городских телефонных сетей зависит не только вводом новых станций АТС (рабочих машин), но и развитием сети межстанционных и абонентских линий связи (передаточных устройств). Кроме того, развитие активных ведущих фондов требует соответствующего развития других видов активных фондов, так как они создают условия нормального их функционирования. Поэтому несоответствие в изменениях доли и в темпах роста активных видов (в том числе ведущих) фондов свидетельствует также о диспропорции в их развитии.

Недостатком в работе предприятия является незначительная диспропорция в развитии активных фондов. Так удельный вес ведущих видов фондов снижается и их развитие имеет незначительные темпы роста. По другим видам активных фондов таких, как измерительные и регулировочные, удельный вес повышается и их развитие имеет значительные темпы роста.

Снижение доли активных фондов произошло за счет незначительного развития активных ведущих видов фондов. Темпы роста стоимости «Сооружения и передаточные устройства» значительно ниже общих темпов роста (101,6 < 102,3%). Вместе с тем, нет изменений объема второго вида ведущих фондов: «Рабочие машины и оборудования» (100 %). В условиях высокого уровня удельного веса активных ведущих фондов незначительное расхождение в тенденциях изменения их объема не является серьезным недостатком в работе предприятия связи по их развитию. Однако устойчивая тенденция по расхождению изменения данных видов активных ведущих фондов в последующих периодах будет является сигналом о диспропорции в развитии также активных ведущих фондов предприятия связи.

Изменение удельного веса активных и активных ведущих фондов зависит от состояния пассивных видов фондов. Необходимость реконструкции, обновления, модернизации устаревших пассивных фондов значительно увеличивает их стоимость и меняет соотношение активной и пассивной их частей. Такая необходимость выявляется с помощью более детального анализа по видам, а далее по отдельным оборудованиям и сооружениям активной и пассивной частей основных фондов.

Таким образом, рост доли пассивных фондов (при низком их удельном весе) всегда должен создавать условия для дальнейшего развития активной части основных фондов. Вот поэтому незначительное снижение доли активных фондов (при высоком их удельном весе) не всегда означает недостатки в работе предприятия по улучшению структуры и соответственно, улучшению их использования.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.