![]() Тема

9. Использование плана счетов бюджетирования.

Тема

9. Использование плана счетов бюджетирования.

План счетов бюджетирования

Для планирования и отслеживания остаточных показателей в рамках подсистемы бюджетирования предусмотрен отдельный план счетов "Бюджетирование".

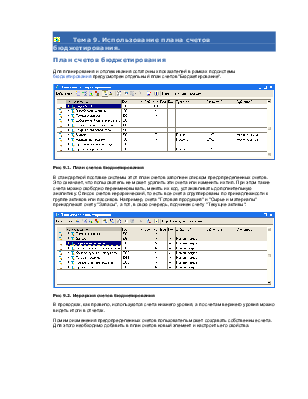

Рис 9.1. План счетов бюджетирования

В стандартной поставке системы этот план счетов заполнен списком предопределенных счетов. Это означает, что пользователь не может удалить эти счета или изменить их тип. При этом такие счета можно свободно переименовывать, менять их код, устанавливать дополнительную аналитику. Список счетов иерархический, то есть все счета сгруппированы по принадлежности к группе активов или пассивов. Например, счета "Готовая продукция" и "Сырье и материалы" принадлежат счету "Запасы", а тот, в свою очередь, подчинен счету "Текущие активы":

Рис 9.2. Иерархия счетов бюджетирования

В проводках, как правило, используются счета нижнего уровня, а по счетам верхнего уровня можно видеть итоги в отчетах.

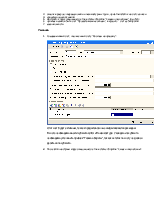

Помимо изменения предопределенных счетов пользователь может создавать собственные счета. Для этого необходимо добавить в план счетов новый элемент и настроить его свойства.

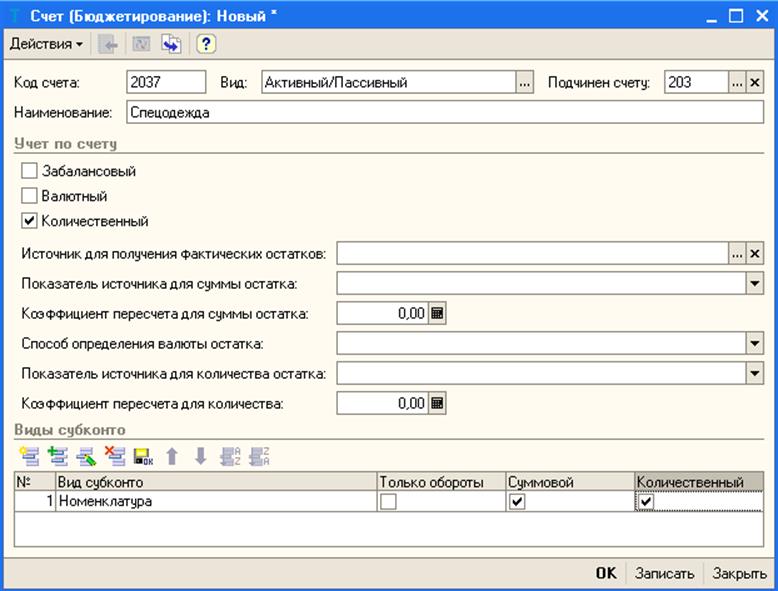

Рис 9.3. Настройка счета бюджетирования

Для счета необходимо указать код и наименование. Эти значения могут быть произвольными, главное, чтобы по ним можно было легко найти нужный счет в плане счетов. Многие предприятия привыкли в управленческом учете и бюджетировании использовать номера счетов, аналогичные российскому плану счетов бухгалтерского учета. В этом случае можно легко изменить коды счетов бюджетирования на более привычные, на учет это не повлияет. Для счета необходимо указать вид счета. Счет может быть:

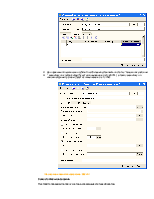

Для счета также можно указать счет-родитель (в поле "Подчинен счету"), то есть другой счет плана счетов, которому он будет подчинен. В данном случае создаваемый счет "Спецодежда" будет подчинен счету 203 "Запасы".

В разделе "Учет по счету" необходимо указать признаки учета по этому счету:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.