![]() Тема

7. Построение бюджета доходов и расходов

Тема

7. Построение бюджета доходов и расходов

Бюджет доходов и расходов

Бюджет доходов и расходов составляется, как правило, после составления операционных бюджетов и объединяет большую часть представленной в них информации. Этот бюджет входит в состав основных финансовых бюджетов и позволяет спланировать и оценить финансовый результат деятельности компании в целом. Бюджет доходов и расходов может также составляться для отдельных бизнес-единиц, являющихся центрами прибыли в структуре ЦФО компании.

Структура бюджета доходов и расходов, как правило, повторяет структуру одноименного финансового отчета и в общем случае содержит следующие блоки:

Таким образом, основной целью бюджета доходов и расходов является планирование и оценка финансового результата деятельности компании, выраженного в показателе полученной за период чистой прибыли.

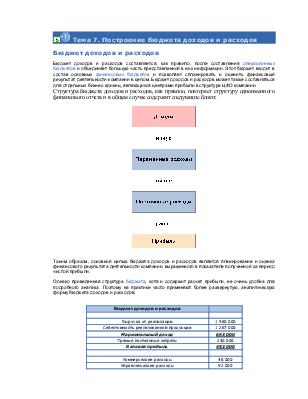

Однако приведенная структура бюджета, хотя и содержит расчет прибыли, не очень удобна для подробного анализа. Поэтому на практике часто применяют более развернутую, аналитическую форму бюджета доходов и расходов:

|

Бюджет доходов и расходов |

|

|

Выручка от реализации |

1 980 000 |

|

Себестоимость реализованной продукции |

1 287 000 |

|

Маржинальный доход |

693 000 |

|

Прямые постоянные затраты |

240 000 |

|

Валовая прибыль |

453 000 |

|

Коммерческие расходы |

48 000 |

|

Управленческие расходы |

92 000 |

|

Операционная прибыль |

313 000 |

|

Операционные доходы |

- |

|

Операционные расходы (в том числе на выплату процентов) |

2 300 |

|

Балансовая прибыль |

310 700 |

|

Налог на прибыль |

74 568 |

|

Чистая прибыль |

236 132 |

Таблица 7.1. Аналитическая форма бюджета доходов и расходов

В таком варианте более наглядно выглядит последовательный процесс формирования прибыли за период. Более того, каждый из промежуточных итогов этого отчета (показатели, выделенные курсивом) имеет собственную значимость для анализа.

Настройка бюджета доходов и расходов

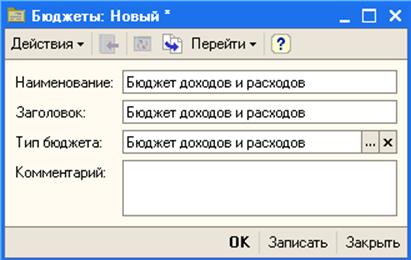

Для настройки бюджета доходов и расходов в простой, неаналитической форме, достаточно добавить новый элемент в справочник "Бюджеты" и произвести настройку статей нового бюджета.

Рис 7.2. Создание бюджета доходов и расходов

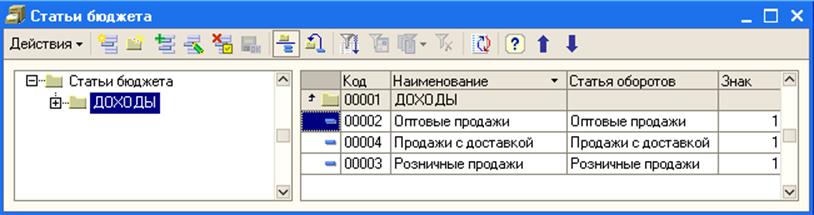

В бюджете необходимо указать тип "Бюджет доходов и расходов", после чего записать элемент и перейти в подчиненный справочник "Статьи бюджета". Статьи бюджета доходов необходимо сгруппировать по принципу принадлежности к доходам или расходам. Все статьи, относящиеся к доходам, должны входить в бюджет со знаком "+" и могут лежать в отдельной группе:

Рис 7.3. Настройка раздела "Доходы" бюджета

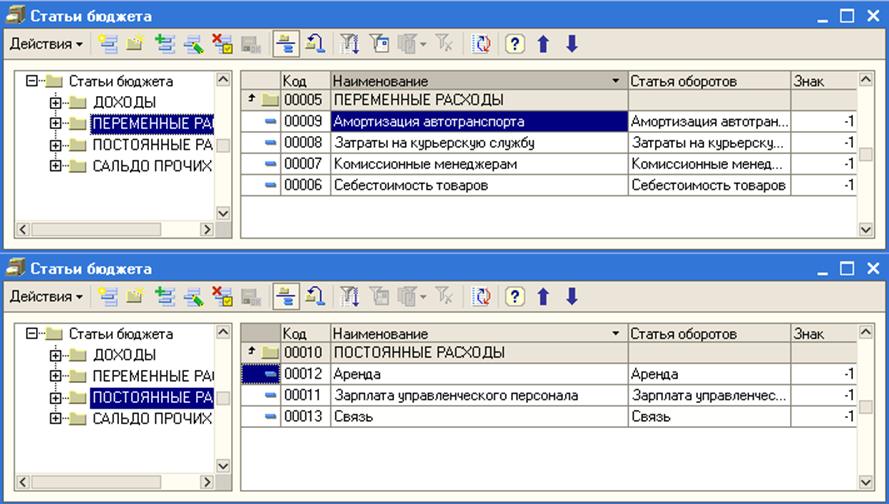

Статьи расходов также лучше объединить по группам, при этом можно разделить расходы по типам (например, на переменные и постоянные), что повысит информативность бюджета. Все статьи расходов должны войти в бюджет со знаком "-":

Рис 7.4. Настройка раздела расходов бюджета

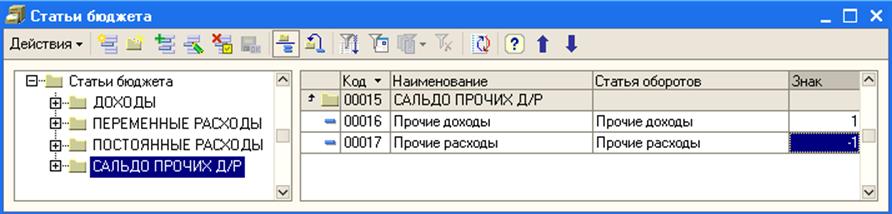

Прочие операционные доходы и расходы также удобнее собрать в одну группу. При этом доходы должны войти в группу со знаком "+", а расходы со знаком "-". В этом случае сама группа будет являться, фактически, сальдо прочих доходов и расходов:

Рис 7.5. Настройка статей прочих доходов и расходов

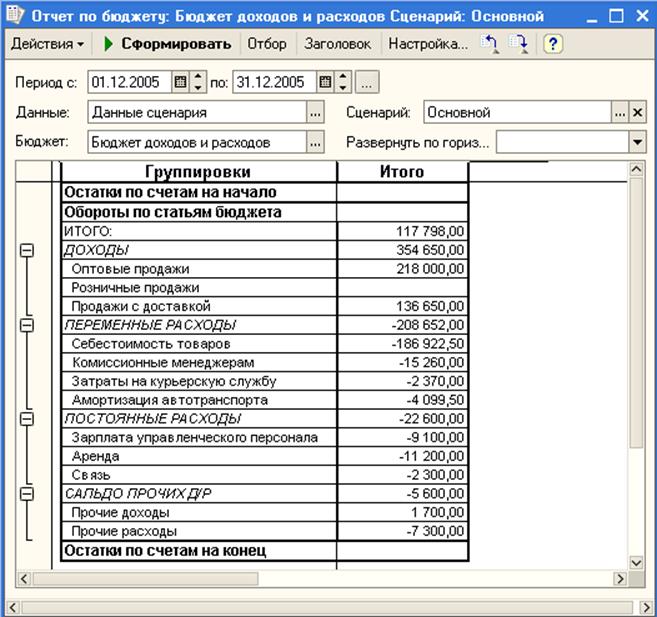

В "Отчете по бюджету" бюджет доходов и расходов будет выглядеть следующим образом:

Рис 7.6. Отчет по бюджету доходов и расходов

При правильной настройке знаков статей бюджета в строке "ИТОГО" будет рассчитана величина прибыли за период, так как все доходы включены со знаком "+", а все расходы со знаком "-".

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.