![]() Тема

8. Бюджет движения денежных средств.

Тема

8. Бюджет движения денежных средств.

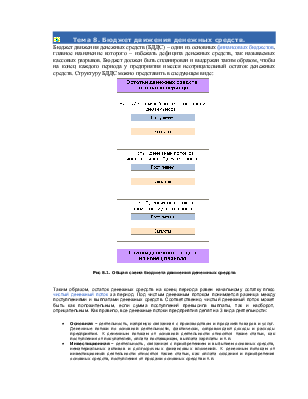

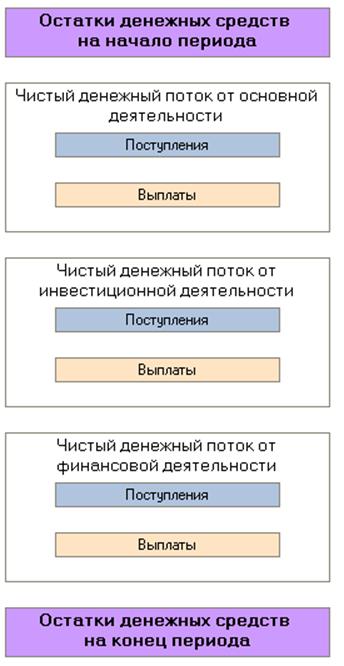

Бюджет движения денежных средств (БДДС) – один из основных финансовых бюджетов, главное назначение которого – избежать дефицита денежных средств, так называемых кассовых разрывов. Бюджет должен быть спланирован и выдержан таким образом, чтобы на конец каждого периода у предприятия имелся неотрицательный остаток денежных средств. Структуру БДДС можно представить в следующем виде:

Рис 8.1. Общая схема бюджета движения денежных средств

Таким образом, остаток денежных средств на конец периода равен начальному остатку плюс чистый денежный поток за период. Под чистым денежным потоком понимается разница между поступлениями и выплатами денежных средств. Соответственно, чистый денежный поток может быть как положительным, если сумма поступлений превысила выплаты, так и наоборот, отрицательным. Как правило, все денежные потоки предприятия делят на 3 вида деятельности:

В случае если возникает кассовый разрыв, связанный с отрицательным денежным потоком от основной деятельности, он должен быть компенсирован, например, привлечением дополнительного кредита, то есть положительным потоком от финансовой деятельности.

Пример бюджета денежных средств описанной структуры приведен ниже:

|

Бюджет движения денежных средств |

|

|

Остаток денежных средств на начало периода |

90 000 |

|

Чистый денежный поток от основной деятельности |

150 000 |

|

Поступления |

1 300 000 |

|

Поступления от покупателей |

1 300 000 |

|

Выплаты |

1 150 000 |

|

Оплата поставщикам |

750 000 |

|

Выплата зарплаты |

170 000 |

|

Выплата процентов по кредитам |

35 000 |

|

Оплата налогов |

195 000 |

|

Чистый денежный поток от инвестиционной деятельности |

-73 000 |

|

Поступления |

340 000 |

|

Продажа основных средств |

340 000 |

|

Выплаты |

413 000 |

|

Приобретение основных средств |

390 000 |

|

Вложения в НИОКР |

23 000 |

|

Чистый денежный поток от финансовой деятельности |

175 000 |

|

Поступления |

450 000 |

|

Поступления от продажи собственных акций |

450 000 |

|

Выплаты |

275 000 |

|

Дивиденды |

75 000 |

|

Возврат основной суммы кредита |

200 000 |

|

Остаток денежных средств на конец периода |

342 000 |

Таблица 8.1. Пример бюджета движения денежных средств

Использование профилей изменения по периодам

Планирование денежных потоков – достаточно трудоемкий процесс, так как на каждую статью других бюджетов необходимо планировать соответствующую ей статью движения денежных средств. Так, запланировав в бюджете доходов и расходов начисление зарплаты рабочим, необходимо также спланировать выплату этой зарплаты. Сумма продаж порождает соответствующие поступления денежных средств от покупателей. Как правило, статья доходов\расходов и соответствующая ей статья движения денежных средств возникают либо единовременно, либо с определенным временным лагом. Например, если компания имеет договоренность с поставщиками о товарном кредите сроком в 1 месяц, то статья "оплата поставщикам" будет возникать месяцем позже статьи "закупка товаров".

Для автоматизации планирования движения денежных средств удобно использовать механизм изменения оборотов по периодам. Суть его состоит в том, что при установке зависимостей оборотов по статьям можно указать временной лаг, с которым зависимая статья будет отстоять от исходной, либо задать распределение суммы зависимой статьи по нескольким периодам.

В приведенном примере зависимость статьи "Оплата поставщикам" от статьи "Закупка товаров" настроена через профиль изменения по периодам "Следующий месяц". Это означает, что в момент планирования закупки товаров на сентябрь будет автоматически спланирована статья "Оплата поставщикам" на октябрь.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.