долгосрочных обязательств рассчитывается по формуле [19,с.81]:

(КР + ДП) – ВА. (2)

Анализ собственных оборотных средств показан в таблице 2.2.

Таблица 2.2 - Анализ собственных оборотных средств

|

Показатель |

2004 год |

2005 год |

2006 год |

Абсолютное изменение, тыс.р. |

||

|

2004-2005 гг. |

2005-2006 гг. |

2004-2006 гг. |

||||

|

Собственный капитал |

313688 |

389352 |

439120 |

75664 |

49768 |

125432 |

|

Внеоборотные активы |

315313 |

362893 |

405102 |

47580 |

42209 |

89789 |

|

Долгосрочные пассивы |

16500 |

16500 |

0 |

0 |

-16500 |

-16500 |

|

Собственные оборотные средства (КР-ВА) |

-1625 |

26459 |

34018 |

28084 |

7559 |

35643 |

|

Собственные оборотные средства (КР+ДП) - ВА |

14875 |

42959 |

34018 |

28084 |

-8941 |

19143 |

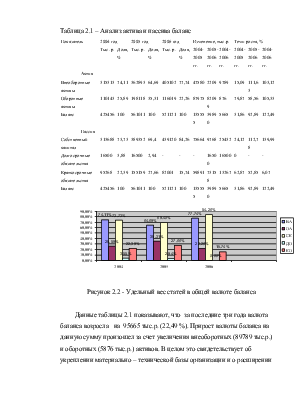

Как видно из таблицы 2.2, в 2004 году у предприятия имел место недостаток собственных оборотных средств (без долгосрочных обязательств), в 2006 году ситуация значительно улучшилась и величина собственных оборотных средств увеличилась на 35 643 тыс.р. за последние три года. Анализ собственных оборотных средств, с привлеченными долгосрочными обязательствами показал снижение собственных оборотных средств за период с 2005 по 2006 год, это произошло в основном из-за снижения долгосрочных кредитов и займов, сумма которых снизилась на 16500 тыс.р., за последние же три года сумма собственных оборотных средств увеличилась на 19143 тыс.р. и составила 34018 тыс.р., что расценивается положительно. На конец 2006 года собственных источников достаточно для формирования внеоборотных активов, и они могут быть использованы при формировании текущих активов. Структуру баланса можно считать нормальной.

На рисунке 2.3 изображена динамика собственных оборотных средств.

Рисунок 2.3 - Динамика собственных оборотных средств

2.4 Анализ источников формирования капитала

Важное значение при оценке финансовой устойчивости предприятия имеет анализ источников формирования капитала. Капитал – это средства, которыми располагает предприятие для осуществления своей деятельности с целью получения прибыли. Капитал предприятия формируется как за счет собственных, так и за счет заемных источников [19,с.96].

Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и другое).

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и другое. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков, а, следовательно, меньше риск потери.

Однако, нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство имеет сезонный характер.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия.

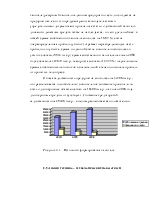

Оценка соотношения собственного и заемного капитала сгруппирована в таблице 2.3 и показана графически на рисунке 2.4.

Таблица 2.3 – Оценка соотношения собственного и заемного капитала

|

Показатель |

Сумма, тыс.р. |

Структура, % |

Изменение |

Темп роста, % |

|||||||

|

Тыс.р. |

% |

||||||||||

|

2004 год |

2005 год |

2006 год |

2004 год |

2005 год |

2006 год |

2004 -2006, гг. |

2004 -2006, гг. |

2004 – 2005, гг. |

2005 -2006, гг. |

2004 -2006, гг. |

|

|

Собственные источники |

|||||||||||

|

Уставный капитал |

257 |

257 |

257 |

0,08 |

0,06 |

0,06 |

0 |

-0,02 |

100 |

100 |

100 |

|

Резервный капитал |

39 |

39 |

39 |

0,01 |

0,01 |

0,01 |

0 |

0 |

100 |

100 |

100 |

|

Добавочный капитал |

185521 |

185521 |

185521 |

59,14 |

47,65 |

42,25 |

0 |

-16,89 |

100 |

100 |

100 |

|

Прибыль от принятых теплотрасс |

- |

193641 |

262146 |

- |

49,73 |

59,7 |

262146 |

59,7 |

- |

135,38 |

- |

Продолжение таблицы 2.3

|

Показатель |

Сумма, тыс.р. |

Структура, % |

Изменение |

Темп роста, % |

|||||||||

|

Тыс.р. |

% |

||||||||||||

|

2004 год |

2005 год |

2006 Год |

2004 год |

2005 год |

2006 год |

2004 -2006, гг. |

2004 -2006, гг. |

2004 – 2005, гг. |

2005 -2006, гг. |

2004 -2006, гг. |

|||

|

Нераспределенная прибыль (убыток) |

127871 |

9894 |

-8843 |

40,77 |

2,55 |

-2,02 |

-136714 |

-42,79 |

7,74 |

- |

- |

||

|

Итого |

313688 |

389352 |

439120 |

100 |

100 |

100 |

125432 |

- |

124,12 |

112,78 |

139,99 |

||

|

Заемные источники |

|||||||||||||

|

Долгосрочные кредиты и займы |

16500 |

16500 |

0 |

15,7 |

27,52 |

0 |

-16500 |

-15,7 |

100 |

- |

- |

||

|

Краткосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

Кредиторская задолженность |

88584 |

43452 |

50178 |

84,3 |

72,48 |

100 |

-38406 |

15,7 |

49,05 |

115,48 |

56,64 |

||

|

-Поставщики |

78549 |

27732 |

44161 |

- |

- |

- |

-34388 |

- |

35,31 |

159,24 |

56,22 |

||

|

-Задолженность перед персоналом |

2799 |

2956 |

3083 |

- |

- |

- |

284 |

- |

105,61 |

104,3 |

110,15 |

||

|

-Перед гос. внебюдж. фондами |

-601 |

-185 |

1585 |

- |

- |

- |

2186 |

- |

- |

- |

- |

||

|

-По налогам и сборам |

7837 |

12949 |

1349 |

- |

- |

- |

-6488 |

- |

165,23 |

10,42 |

17,21 |

||

|

-Прочие кредиторы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

|

Итого |

105084 |

59952 |

50178 |

100 |

100 |

100 |

-54906 |

- |

50,05 |

83,7 |

47,75 |

||

|

Краткосрочные обязательства |

|||||||||||||

|

Доходы будущих периодов |

6684 |

111707 |

31823 |

100 |

100 |

100 |

25139 |

- |

1671 |

28,49 |

476,12 |

||

Данные приведенные в таблице 2.8 показывают существенные изменения в структуре собственного и заемного капитала: произошло увеличение собственного капитала и снижение заемного капитала на 125432 тыс.р. и 54906 тыс.р. соответственно, что свидетельствует о снижении степени финансовой зависимости предприятия. На предприятии за последние три года незначительно (на 2 %) снизилась доля уставного капитала; резервный капитал на данном предприятии есть, он создается на предприятиях, если это предусмотрено законодательством и учредительными документами; при анализе статьи «добавочный капитал

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.