|

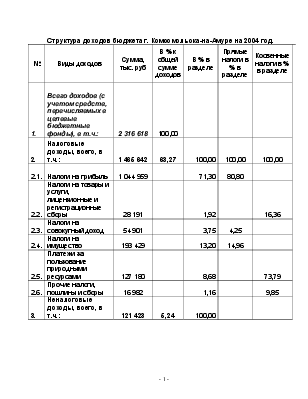

Структура доходов бюджета г. Комсомольска-на-Амуре на 2004 год. |

||||||||||||

|

№ |

Виды доходов |

Сумма, тыс. руб |

В % к общей сумме доходов |

В % в разделе |

Прямые налоги в % в разделе |

Косвенные налоги в % в разделе |

||||||

|

1. |

Всего доходов (с учетом средств, перечисляемых в целевые бюджетные фонды), в т.ч.: |

2 316 618 |

100,00 |

|||||||||

|

2. |

Налоговые доходы, всего, в т.ч.: |

1 465 642 |

63,27 |

100,00 |

100,00 |

100,00 |

||||||

|

2.1. |

Налоги на прибыль |

1 044 959 |

71,30 |

80,80 |

||||||||

|

2.2. |

Налоги на товары и услуги, лицензионные и регистрационные сборы |

28 191 |

1,92 |

16,36 |

||||||||

|

2.3. |

Налоги на совокупный доход |

54 901 |

3,75 |

4,25 |

||||||||

|

2.4. |

Налоги на имущество |

193 429 |

13,20 |

14,96 |

||||||||

|

2.5. |

Платежи за пользование природными ресурсами |

127 180 |

8,68 |

73,79 |

||||||||

|

2.6. |

Прочие налоги, пошлины и сборы |

16 982 |

1,16 |

9,85 |

||||||||

|

3. |

Неналоговые доходы, всего, в т.ч.: |

121 423 |

5,24 |

100,00 |

||||||||

|

3.1. |

Доходы от использования имущества, находящегося в муниципальной собственности, или от деятельности муниципальных организаций |

110 440 |

90,95 |

|||||||||

|

3.2. |

Административные платежи сборы |

99 |

0,08 |

|||||||||

|

3.3. |

Штрафные санкции, возмещение ущерба |

9 535 |

7,85 |

|||||||||

|

3.4. |

Прочие неналоговые доходы |

1 349 |

1,11 |

|||||||||

|

4. |

Доходы целевых бюджетных фондов, всего, в т.ч.: |

729 553 |

31,49 |

100,00 |

||||||||

|

4.1. |

Безвозмездные перечисления |

397 333 |

54,46 |

|||||||||

|

4.2. |

Возврат бюджетных ссуд, предоставленных краевому бюджету в 2002 году на открытие кассового разрыва, возникшего в ходе исполнения краевого бюджета, со сроком погашения в 2004 году. |

241 335 |

33,08 |

|||||||||

|

4.3. |

Платные услуги |

90 885 |

12,46 |

|||||||||

|

Функциональная структура расходов бюджета |

||||||||||||

|

№ |

Расходы |

Сумма, тыс. руб. |

В % к общей сумме расходов |

|||||||||

|

1. |

Функционирование органов местного самоуправления |

270 680 |

10,68 |

|||||||||

|

2. |

Правоохранительная деятельность |

3 546 |

0,14 |

|||||||||

|

3. |

Промышленность, энергетика и строительство |

109 053 |

4,30 |

|||||||||

|

4. |

Сельское хозяйство и рыболовство |

2 500 |

0,10 |

|||||||||

|

5. |

Охрана окружающей среды и природных ресурсов |

13 400 |

0,53 |

|||||||||

|

6. |

Транспорт, связь и информатика |

42 173 |

1,66 |

|||||||||

|

7. |

Жилищно-коммунальное хозяйство |

230 532 |

9,10 |

|||||||||

|

8. |

Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий. |

13 928 |

0,55 |

|||||||||

|

9. |

Образование |

1 034 589 |

40,83 |

|||||||||

|

10. |

Культура, искусство и кинематография |

55 336 |

2,18 |

|||||||||

|

11. |

Средство массовой информации |

1 105 |

0,04 |

|||||||||

|

12. |

Здравоохранение и физическая культура |

638 693 |

25,20 |

|||||||||

|

13. |

Социальная политика |

78 725 |

3,11 |

|||||||||

|

14. |

Прочие расходы |

39 822 |

1,57 |

|||||||||

|

Всего расходов: |

2 534 082 |

100,00 |

||||||||||

|

Бюджет развития г. Комсомольска-на-Амуре на 2004 год. |

||||||||||||

|

№ |

Направления финансирования капитальных расходов |

Сумма, тыс. руб. |

Удельный вес, % |

Источники финансирования |

||||||||

|

Бюджет развития г. Комсомольска-на-Амуре на 2004 г. всего, в т.ч.: |

232 245 |

100,00 |

||||||||||

|

1. |

Функционирование органов местного самоуправления |

4 000 |

1,72 |

|||||||||

|

2. |

Промышленность, энергетика и строительство |

108 440 |

46,69 |

|||||||||

|

3. |

Транспорт, связь и информатика |

1 500 |

0,65 |

|||||||||

|

4. |

Жилищно-коммунальное хозяйство |

72 540 |

31,23 |

|||||||||

|

5. |

Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий. |

340 |

0,15 |

|||||||||

|

6. |

Образование |

24 752 |

10,66 |

|||||||||

|

7. |

Культура, искусство и кинематография |

751 |

0,32 |

|||||||||

|

8. |

Здравоохранение и физическая культура |

19 397 |

8,35 |

|||||||||

|

9. |

Социальная политика |

445 |

0,19 |

|||||||||

|

10. |

Прочие расходы |

80 |

0,03 |

|||||||||

|

Дефицит бюджета на 2004 год и источники его покрытия |

||||||||||||

|

№ |

Показатели |

Сумма, тыс. руб. |

% |

В % в разделе |

Примечания (пояснения) |

|||||||

|

1. |

Дефицит бюджета (предельный размер) |

217 464 |

8,58 |

|||||||||

Анализ сбалансированности бюджета.

Как показывает анализ всего бюджета, образовался дефицит бюджета в сумме 217464 тыс. рублей. Источники покрытия дефицита являются внутренними источниками. Как показывает международный опыт, дефицитный бюджет – это правильно распланированный бюджет, в то время, когда профицит бюджета создается искусственно, т.е. искусственно занижаются расходы, следовательно доходы искусственно превышают расходы.

Проанализировав данный бюджет можно сказать, что доходная часть бюджета пополняется в полном объеме и своевременно. Расходная часть в принципе распределяется пропорционально.

Доходы бюджета образуются за счет налоговых и неналоговых доходов, поступлений целевых бюджетных фондов и других поступлений. Большинство неналоговых доходов не имеют фискально-постоянного характера и твердо установленной ставки. В отличие от других доходов неналоговые доходы бюджета жестко не планируются, однако на практике, как правило, планируются на уровне поступлений предыдущего года. Значительная часть неналоговых доходов формируется за счет обязательных платежей. Неналоговые поступления – это составная часть доходов всех видов бюджетов: федерального, региональных, бюджетов субъектов РФ и местных бюджетов. Однако на уровне органов местного самоуправления неналоговые доходы, согласно ст. 132 Конституции РФ, не являются государственными.

Местные налоги устанавливаются законодательными актами субъектов РФ и органов местного самоуправления и действуют на территории соответствующих городов, районов в городах и сельской местности или иного административно-территориального образования. Часть налогов, относящихся в соответствии с классификацией к местным, является обязательной к применению на всей территории РФ, а другая часть – вводится по решению органов местного самоуправления. В ходе анализа таблицы 1 можно сделать вывод, что главным источником доходов бюджета г.Комсомольска на Амуре являются налоговые доходы (63,27%). Наиболее весомые налоги - налог на прибыль (71,3%), налоги на имущество (13,2%). Небольшой процент (8,68%) от всех налоговых доходов составляют платежи за пользование природными ресурсами. Самые незначительные – это налоги на совокупный доход (3,75%), налоги на товары и услуги, лицензионные и регистрационные сборы (1,92%), прочие налоги, пошлины и сборы (1,16%).

Вторую группу налогов составляют неналоговые доходы (5,24%).

В их числе: доходы от использования имущества, находящегося в муниципальной собственности или от деятельности муниципальных организаций (90,95%), штрафные санкции, возмещение ущерба (7,85%), административные платежи, сборы (0,08%) и прочие неналоговые доходы (1,11%). Большинство неналоговых доходов не имеют фискально-постоянного характера и твердо установленной ставки. В отличие от других доходов неналоговые доходы бюджета жестко не планируются, однако на практике, как правило, планируются на уровне поступлений предыдущего года. Значительная часть неналоговых доходов формируется за счет обязательных платежей. Неналоговые поступления – это составная часть доходов всех видов бюджетов: федерального, региональных, бюджетов субъектов РФ и местных бюджетов. Однако на уровне органов местного самоуправления неналоговые доходы, согласно ст. 132 Конституции РФ, не являются государственными.

Третью группу налогов составляют доходы целевых бюджетных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.