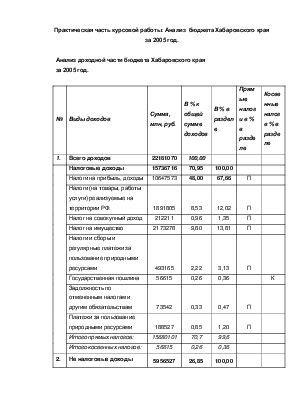

Практическая часть курсовой работы: Анализ бюджета Хабаровского края за 2005 год.

|

Анализ доходной части бюджета Хабаровского края за 2005 год. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

№ |

Виды доходов |

Сумма, млн, руб. |

В % к общей сумме доходов |

В % в разделе |

Прямые налоги в % в разделе |

Косвенные налог в % в разделе |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. |

Всего доходов |

22181070 |

100,00 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налоговые доходы |

15736716 |

70,95 |

100,00 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налоги на прибыль, доходы |

10647573 |

48,00 |

67,66 |

П |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налоги (на товары, работы услуги) реализуемые на территории РФ. |

1891805 |

8,53 |

12,02 |

П |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налог на совокупный доход |

212211 |

0,96 |

1,35 |

П |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налог на имущество |

2173278 |

9,80 |

13,81 |

П |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налоги и сборы и регулярные платежи за пользование природными ресурсами |

493165 |

2,22 |

3,13 |

П |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Государственная пошлина |

56615 |

0,26 |

0,36 |

К |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Задолжность по отмененным налогам и другим обязательствам |

73542 |

0,33 |

0,47 |

П |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Платежи за пользование природными ресурсами |

188527 |

0,85 |

1,20 |

П |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого прямых налогов: |

15680101 |

70,7 |

99,6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого косвенных налогов: |

56615 |

0,26 |

0,36 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2. |

Не налоговые доходы |

5956527 |

26,85 |

100,00 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

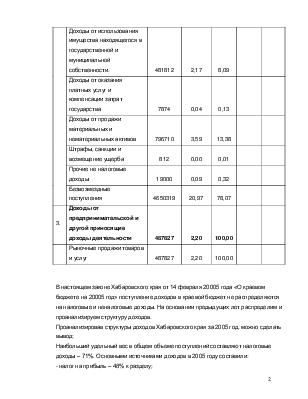

Доходы от использования имущества находящегося в государственной и муниципальной собственности. |

481812 |

2,17 |

8,09 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходы от оказания платных услуг и компенсации затрат государства |

7874 |

0,04 |

0,13 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходы от продажи материальных и нематериальных активов |

796710 |

3,59 |

13,38 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Штрафы, санкции и возмещение ущерба |

812 |

0,00 |

0,01 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие не налоговые доходы |

19000 |

0,09 |

0,32 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Безвозмездные поступления |

4650319 |

20,97 |

78,07 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3. |

Доходы от предпринимательской и другой приносящие доходы деятельности |

487827 |

2,20 |

100,00 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Рыночные продажи товаров и услуг |

487827 |

2,20 |

100,00 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

В настоящем законе Хабаровского края от 14 февраля 20005 года «О краевом бюджете на 20005 год» поступление доходов в краевой бюджет не распределяются на налоговые и неналоговые доходы. На основании предыдущих лет распределим и проанализируем структуру доходов. Проанализировав структуры доходов Хабаровского края за 2005 год, можно сделать вывод: Наибольший удельный вес в общем объеме поступлений составляют налоговые доходы – 71%. Основными источниками доходов в 2005 году составили: - налог на прибыль – 48% к разделу; - налог на имущество – 10% к разделу; Вторая часть доходов бюджета является неналоговые доходы, ее удельный вес составляет 27%, от общих доходов. В налоговых поступлениях соответственно большую часть занимают прямые налоги их доля составляет 99% к разделу, так как прямые налоги – это налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика, доля косвенных налогов составляет всего 0,36% к разделу, так как косвенные налоги взимаются в виде надбавке к цене товара, с оборота реализации товаров, работ и услуг. Основные направления выявления резервов увеличения доходов: сокращение числа налогов. Отмена многих неэффективных и нерыночных налогов, простота в определении налогооблагаемой базы при исчислении налогов. Определить и законодательно закрепить устойчивый блок налогов и сборов, поступающих на прямую в региональные бюджеты в зависимости от места расположения субъекта РФ. Пересмотреть размеры трансфертов и субсидий, предоставляемых бюджетам вышестоящего уровня нижестоящим бюджетам.

Анализируя расходную часть бюджета, мы видим, что большая часть средств бала направлена на выделение межбюджетных трансфертов, их процент составляет 27% от общей суммы расходов. Также наибольший процент по финансированию занимает здравоохранение (15%) и социальная политика (14%) . Меньше всего выделено средств на охрану окружающей среды, ее процент составляет всего 0,08% от общей суммы расходов.

Текущие расходы бюджета Хабаровского края составляют 88% от общей суммы расходов, капитальные расходы составляют 12% от общей суммы расходов. Приоритетными направлениями текущих расходов краевого бюджета являются расходы на оплату труда с учетом единого социального налога и стипендии. Возможность сокращения расходов может быть достигнуто путем рационального использования средств, привлечения кредитов банка по разумным процентам, возвратных ссуд из вышестоящего бюджета, привлечение к финансированию внебюджетные источники. Также необходимо полностью отказаться или сократить поддержку отраслей, осуществляющих производство неэффективной, неконкурентоспособной продукции, стимулируя отечественных производителей, выпускающих быстроокупаемую продукцию, соответствующую мировым стандартам.

Дефицит бюджета края на 2005г выполнен с дефицитом (1076156 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.