Если на начало периода предприятие имеет собственные средства (6,1О%). То на конец периода оно испытывает в них недостаток в размере 72,59%. Кредиторская задолженность на начало периода составляет 59,68% в структуре баланса, на конец периода 165,25%. Уменьшились текущие обязательства предприятия на 0,23%, задолженность перед прочими кредиторами на 1,75%, задолженность по долгосрочным займам и кредитам на 33,94%. Общая величина текущих обязательств составила 112,63%.

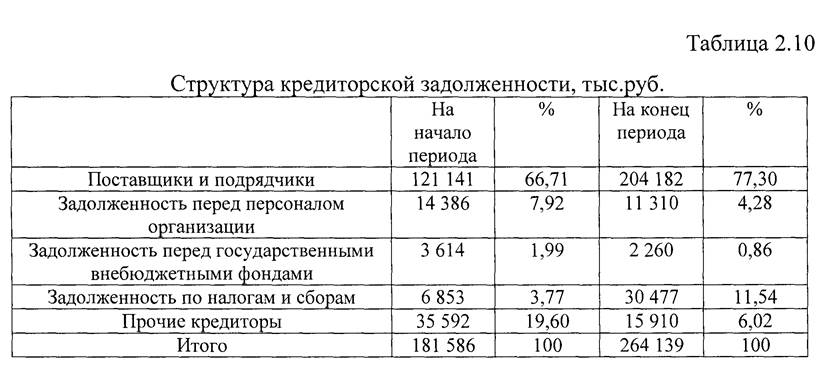

Структура кредиторской задолженности на конец рассматриваемого периода имеет следующий вид: задолженность перед поставщиками и подрядчиками — 77,3%, задолженность перед персоналом — 4,28%, задолженность перед государственными внебюджетными фондами — 0,86%, задолженность по налогам и сборам — 11,54%, прочие кредиторы — 6,02%. Наблюдается увеличение задолженности перед поставщиками и подрядчиками на 10,59%, a также увеличение задолженности по налогам и сборам на 7,77%. Положительной тенденций является снижение задолженности перед прочими кредиторами на 13,58% и задолженности перед персоналом организации на 3,64%.

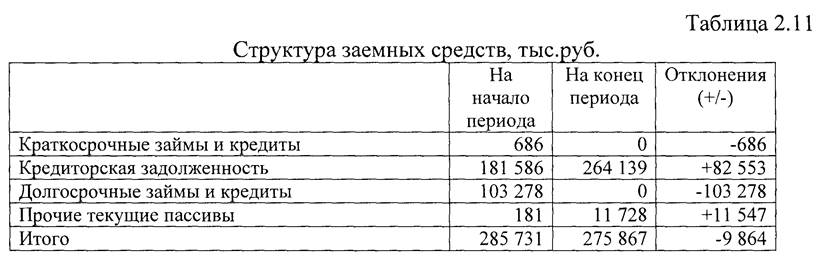

Как мы видим из таблицы общая величина заемных средств на конец периода уменьшилась на 98б4 тыс.руб. Предприятие полностью расплатилась по долгосрочным займам и кредитам в сумме 103278 тыс.руб. и краткосрочным займам и кредитам в сумму 68б тыс.руб. Но произошло увеличение кредиторской задолженности на 82553 тыс.руб. и увеличение прочих текущих пассивов на 11547 тыс.руб.

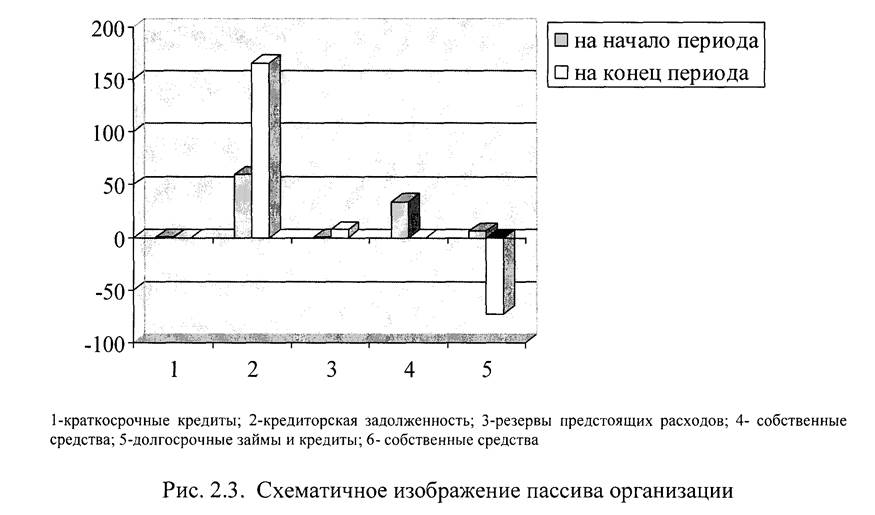

Схематичное отображение актива и пассива баланса представлено на рис.

2.2 и 2.3.

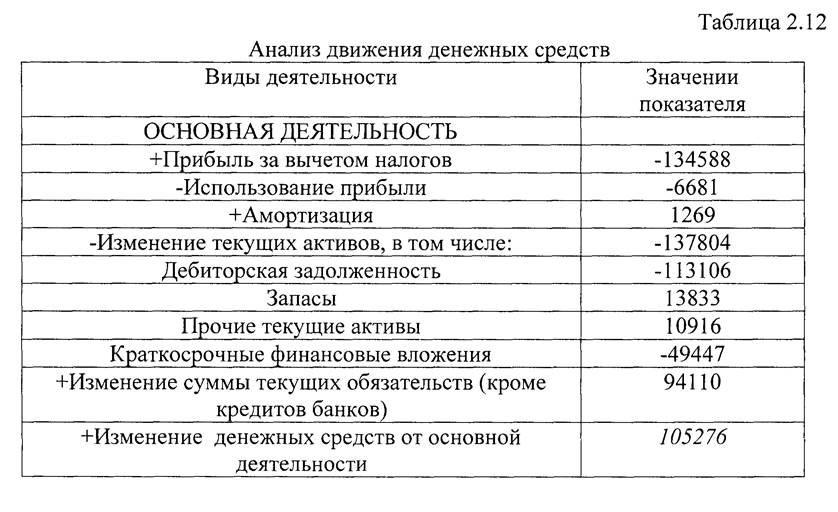

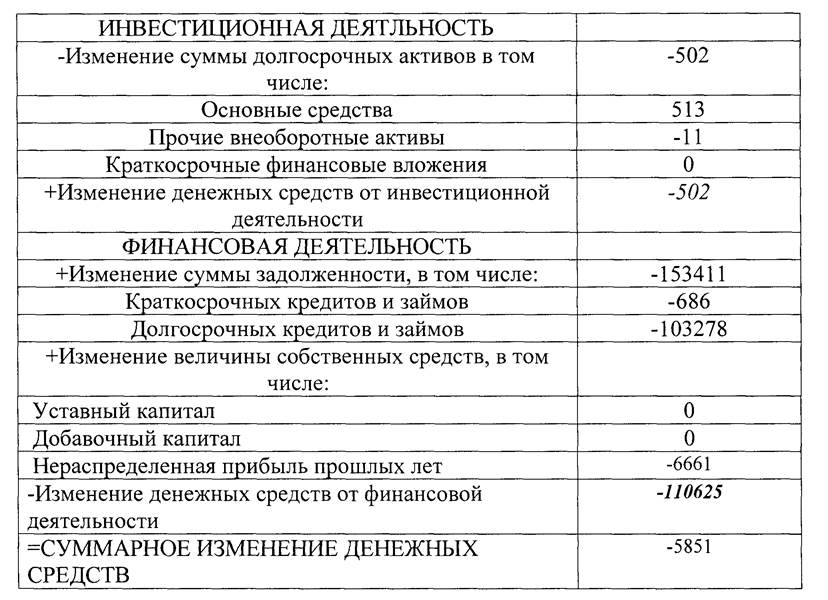

Анализ движения денежных средств

Анализ движения денежных средств проведем по косвенному методу (таблица 2.12)

Суммарное изменение денежных средств: Изменение денежных средств от основной деятельности + Изменение денежных средств от инвестиционной деятельности — Изменение денежных средств от финансовой деятельности = 105 27б — 502 — 110 б25= -5851

Это соответствует изменению величины денежных средств по форме N2 1 (приложение 4).

Из отчета o движении денежных средств мы видим, что в основном денежные средства получены от погашения задолженности дебиторами, a также от погашения краткосрочных финансовых вложений. Основное использование денежных средств предприятие направило на погашение краткосрочных и долгосрочных займов.

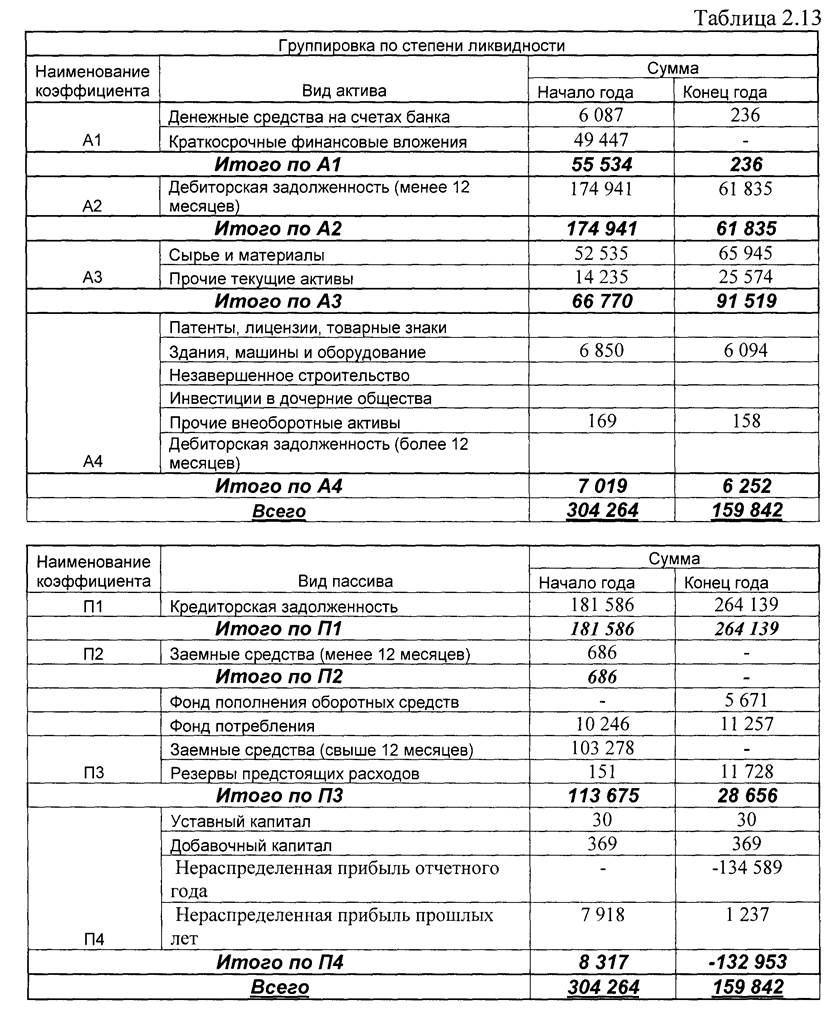

Анализ ликвидности и финансовой устойчивости

Для анализа ликвидности и финансовой устойчивости необходимо распределить активы предприятия по степени убывания ликвидности, a

пассивы по степени отдаленности платежей. Это распределение представлено в таблице 2.13

Для оценки ликвидности используются коэффициенты абсолютной ликвидности, текущей ликвидности и общей ликвидности или коэффициент «критической оценки» (табл. 2.14).

Коэффициент обеспеченности собственными средствами, маневренности функционирующего капитала, маневренности собственных средств в данном случае не рассчитываются, поскольку предприятие на конец периода не имеет собственных средств.

Анализ данных таблицы 2.l4 показывает отрицательную динамику коэффициентов абсолютной и текущей ликвидности, коэффициентов финансирования и финансовой независимости.

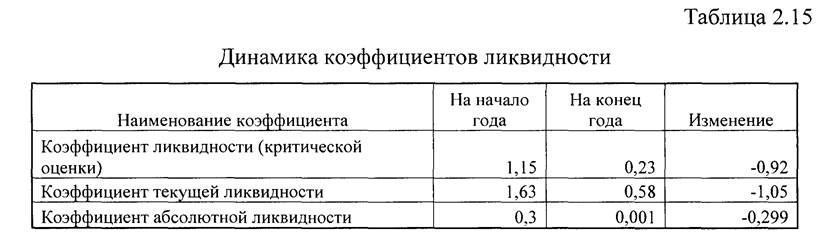

Рассмотрим динамику показателей ликвидности. Эта динамика представлена в форме таблице 2.15.

Анализ данных таблицы 2.15 показывает снижение коэффициента текущей ликвидности в динамики, что является отрицательным моментом в деятельности предприятия и говорит o снижении способности фирмы

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.