Внеоборотные активы представлены только основными средствами. В составе оборотного капитала выделяются следующие виды активов:

- запасы и затраты,

- краткосрочная дебиторская задолженность,

- денежные средства на расчетных счетах и в кассе предприятия.

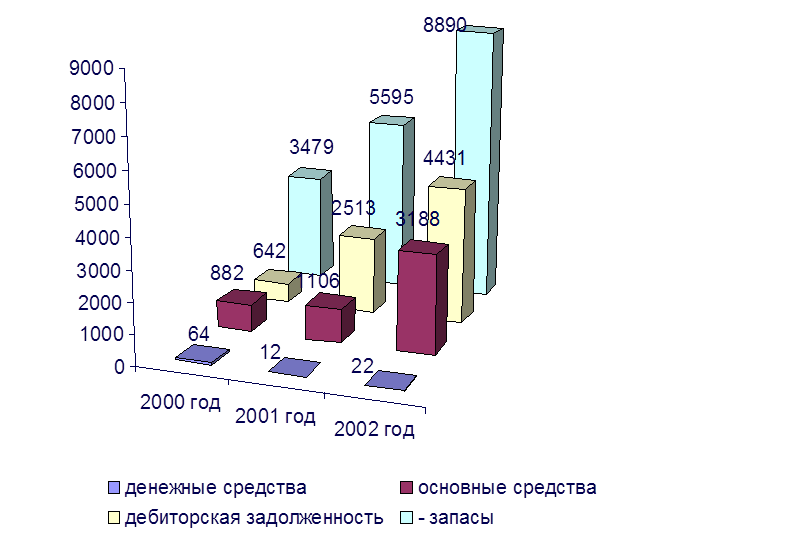

За анализируемый период наблюдается увеличение размера практически всех статей актива баланса за исключением денежных средств. Так, остаточная стоимость основных средств в 2000 г. составляла 882 тыс. руб., в 2001 г. – 1106 тыс. руб., в 2002 г. – 1594 тыс. руб.

Также в 2000 году среднегодовая сумма денежных средств на расчетных счетах и в кассе предприятия составляла 64 тыс. руб., в 2001 г. – 12 тыс. руб., в 2002 г. – 22 тыс. руб. Данную тенденцию нельзя оценить как негативную, поскольку предприятие является торговой фирмой и поступление денежных средств осуществляется постоянно. Сокращение денежной наличности свидетельствует о том, что средства постоянно находятся в хозяйственном обороте и остатки на расчетном счете предприятия минимальны.

В таблице 4 рассчитаем абсолютные и относительные показатели динамики статей актива баланса предприятия за анализируемый период.

Таблица 4 . 2.4 - Анализ динамики статей актива баланса ООО ПКФ

"Электроавтоматика" за 2000 – 2002 г.г.

|

Статьи актива баланса |

Абсолютные изменения, тыс. р. |

Темп роста, % |

||

|

2000 - 2001 |

2001 – 2002 |

2000 - 2001 |

2001 – 2002 |

|

|

1 |

2 |

3 |

2 |

3 |

|

1. Внеоборотные активы |

224 |

488 |

125,4 |

144,1 |

|

- основные средства |

224 |

488 |

125,4 |

144,1 |

|

2. Оборотные активы, в т.ч. |

3935 |

5223 |

194,0 |

164,3 |

|

- запасы |

2116 |

3295 |

160,8 |

158,9 |

|

- краткосрочная дебиторская задолженность |

1871 |

1918 |

391,4 |

176,3 |

|

- денежные средства |

-52 |

10 |

18,8 |

183,3 |

|

БАЛАНС |

4159 |

5711 |

182,1 |

161,9 |

В 2001 году темп роста оборотных активов (194,0 %) опережал рост внеоборотного капитала (125,4 %). В 2002 году превышение составило - 164,3 % против 144,1 % соответственно.

На рисунке 2 представим динамику имущества предприятия.

Рисунок 2 . 2.2 - Динамика статей актива баланса

ООО ПКФ "Электроавтоматика" за 2000 – 2002 г.г.

В 2001 году изменение оборотного капитала произошло в результате резкого увеличения размера краткосрочной дебиторской задолженности покупателей и заказчиков – в 3,9 раза и сокращением денежных средств на 81,2%. В следующем году дебиторская задолженность продолжает расти более быстрыми темпами по сравнению с остальными составляющими оборотных активов – 176,3%. Увеличение стоимости внеоборотных активов произошло в результате приобретения и ввод в эксплуатацию новой производственной линии.

Ниже приведем таблицу 5, отражающую структурные изменения, произошедшие в составе имущества предприятия за анализируемый период.

Таблица 5 . 2.5 - Анализ структурных изменений в имуществе ООО ПКФ

"Электроавтоматика" за 2000 – 2002 г.г.

|

Статьи актива баланса |

2000 год, % |

2001 год. % |

2002 год. % |

Абсолютные изменения, % |

|

|

2001 – 2000 г.г. |

2002 – 2001 г.г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Внеоборотные активы |

17,4 |

12,0 |

10,7 |

-5,4 |

-1,3 |

|

- основные средства |

17,4 |

12,0 |

10,7 |

-5,4 |

-1,3 |

|

2. Оборотные активы, в т.ч. |

82,6 |

88,0 |

89,3 |

+5,4 |

1,3 |

|

- запасы |

68,7 |

60,6 |

59,5 |

-8,1 |

-1,1 |

|

- краткосрочная дебиторская задолженность |

12,7 |

27,2 |

29,7 |

14,5 |

2,5 |

|

- денежные средства |

1,2 |

0,2 |

0,1 |

-1,0 |

-0,1 |

|

БАЛАНС |

100 |

100 |

100 |

х |

х |

Основная доля в составе имущества предприятия приходится на оборотные активы – более 80 %. За анализируемый период удельный вес внеоборотных активов постоянно сокращался – 17,4 % в 2000 году и 10,7 % в 2002 году.

Структура текущих активов за анализируемый период также не оставалась постоянной. Так, наблюдается постоянное снижение удельного веса запасов в общей величине имущества - 68,7 % в 2000 г., 60,6 % в 2001 г., 59,5 % в 2002 г.

На 14,5 % возросла доля дебиторской задолженности в 2001 году по сравнению с предыдущим годом. В последующем году абсолютная величина данного вида активов возрастает и доля увеличивается 2,5 % и составляет в 2002 году 29,7 %.

На денежные средства в 2000 и 2001 года приходилось небольшая часть – 1,2 % и 0,2 % соответственно. В 2002 году удельный вес данной статьи снизился на 0,1 % и составил 0,1 %.

Для анализа имущества предприятия применим три вида группировки активов:

1) первый вариант – по сроку оборота;

2) второй вариант – по направлению использования;

3) третий вариант – по степени ликвидности активов.

1) По сроку оборота различают долгосрочные (иммобилизованные) и краткосрочные (текущие, мобильные) активы.

Как отмечалось выше, за анализируемый период наблюдается более быстрый рост внеоборотных активов по сравнению с ростом

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.