ПЕРВОЕ ВЫСШЕЕ ТЕХНИЧЕСКОЕ УЧЕБНОЕ ЗАВЕДЕНИЕ РОССИИ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

Контрольная работа

По дисциплине: «Управление качеством»

Студента 5 курса 8703031180 шифр

Заочной формы обучения

Шульжика Александра Сергеевича

Преподаватель:

_____________________________

(ФИО преподавателя)

Содержание

Задание№1……………………………………………………………………….3

Задание№2……………………………………………………………………….5

Задание№3……………………………………………………………………….7

Задание№4……………………………………………………………………….9

Задание № 1

Расчёт общих затрат на качество и экономия затрат:

Общие затраты на качество рассчитываются как сумма затрат на предупредительные мероприятия, контроль, внутренние потери и внешние потери для каждого периода. Экономия это снижение затрат на брак (внутренние и внешние потери) и контроль за вычетом увеличения затрат на предупредительные меры по каждому периоду. Расчёты экономии производились по отношению к первому периоду путём вычитания общих затрат на качество для периода из общих затрат на качество первого периода.

|

Затраты на качество, % от общего объёма продаж за период |

Периоды |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

На предупредительные мероприятия |

0,3 |

0,3 |

0,6 |

0,9 |

0,7 |

0,7 |

0,7 |

1,0 |

1,2 |

1,4 |

1,3 |

1,2 |

|

контроль |

2,9 |

2,9 |

3,0 |

2,8 |

2,8 |

2,9 |

2,6 |

2,7 |

1,9 |

1,7 |

1,5 |

1,5 |

|

внутренние потери |

6,1 |

6,0 |

5,7 |

5,0 |

4,7 |

4,8 |

3,1 |

3,0 |

2,6 |

2,8 |

2,6 |

2,5 |

|

внешние потери |

2,8 |

2,7 |

2,7 |

2,5 |

2,6 |

2,5 |

2,1 |

1,9 |

1,5 |

0,8 |

0,5 |

0,2 |

|

Общие затраты на качество |

12,1 |

11,9 |

12 |

11,2 |

10,8 |

11,1 |

8,5 |

8,6 |

7,2 |

6,7 |

5,9 |

5,4 |

|

Экономия |

0,2 |

0,1 |

0,9 |

1,3 |

1 |

3,6 |

3,5 |

4,9 |

5,4 |

6,2 |

6,7 |

|

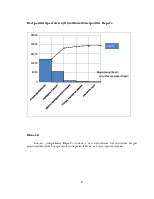

№1.

Построение графика зависимости каждой затраты по периодам

№2 . Построение графика экономии по периодам

Вывод

По полученным результатам можно с уверенностью говорить о том, что выполненные руководством предупредительные мероприятия по снижению уровня брака эффективны. С увеличением затрат на предупредительные мероприятия сокращаются затраты на брак и контроль, что подтверждают данные в таблице и график № 1. В результате проделанной работы по предупреждению брака, организация добилась роста экономии средств, что подтверждают данные в таблице и график № 2.

Задание № 2

Расчёт общих затрат на качество и расчёт экономии .

Общие затраты на качество рассчитываются как сумма затрат на предупредительные мероприятия, контроль, внутренние потери и внешние потери для каждого периода.

Экономия это снижение затрат на брак (внутренние и внешние потери) и контроль за вычетом увеличения затрат на предупредительные меры по каждому периоду. Расчёты экономии производились по отношению к пятому периоду путём вычитания общих затрат на качество для периода из общих затрат на качество пятого периода.

|

Затраты, у. е. |

Периоды |

|||

|

5 |

6 |

7 |

8 |

|

|

Линия Х |

||||

|

На предупредительные меры |

2270 |

1980 |

2090 |

2510 |

|

контроль |

5930 |

6162 |

6060 |

6140 |

|

внутренние потери |

9850 |

10160 |

7580 |

7440 |

|

внешние потери |

5030 |

5280 |

4820 |

4270 |

|

Общие затраты на качество |

23080 |

23582 |

20550 |

20360 |

|

Экономия |

-502 |

2530 |

2720 |

|

|

Линия Y |

||||

|

На предупредительные меры |

2060 |

2290 |

3400 |

3970 |

|

контроль |

8940 |

9490 |

9160 |

9250 |

|

внутренние потери |

19030 |

19350 |

10340 |

9480 |

|

внешние потери |

6200 |

5980 |

6130 |

6320 |

|

Общие затраты на качество |

36230 |

37110 |

29030 |

29020 |

|

Экономия |

-880 |

7200 |

7210 |

|

|

Линия Z |

||||

|

На предупредительные меры |

1840 |

2420 |

2990 |

3470 |

|

контроль |

8150 |

8590 |

8310 |

8020 |

|

внутренние потери |

11870 |

11910 |

9100 |

8930 |

|

внешние потери |

11010 |

10660 |

7220 |

5680 |

|

Общие затраты на качество |

32870 |

33580 |

27620 |

26100 |

|

Экономия |

-710 |

5250 |

6770 |

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.