3 Финансовый мониторинг

Оценка реального экономического состояния предприятия зависит от выяснения предела его производственных возможностей с одной стороны и порога разорения с другой, а также степени и времени приближения к ним. Степень отдаления предприятия от состояния банкротства может рассматривать как показатель, характеризующий его экономический потенциал.

Важнейшей задачей экономической диагностики является оценка (распознавание) ситуации, при которой может наступать банкротство предприятия. При этом особое значение приобретает финансовый мониторинг (контроль рублем) за производственной деятельностью его структурных подразделений.

Под банкротством понимается крах предприятия, вызванный технической или физической неспособностью его обслуживать взятые на себя финансовые обязательства. Для предупреждения финансового краха предприятия выясняется его предбанкротное состояние, при котором важное значение отводится рентабельному использованию средств производства и рабочей силы.

В качестве критериев банкротства принимают:

а) коэффициент текущей ликвидности ниже 2, который подсчитывается отношением оборотных средств (текущих активов) к текущим (не долгосрочным) обязательствам (пассивам) на последнюю отчетную дату;

б) коэффициент обеспеченности собственными оборотными средствами не менее 0,1, который подсчитывается отношением собственных оборотных средств к их общей сумме (текущим активам);

в) в случае, если первый показатель выше 2.0, а второй - менее 0.1, то рассчитывается коэффициент утраты платежеспособности за последние три месяца и его значение должно быть не менее 1.0.

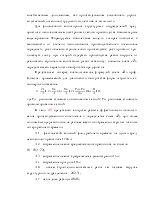

Для целей экономической диагностики структурных подразделений предприятия желательно применить разукрупненные детализирующие ситуацию банкротства модели. Наиболее удобной моделью для оперативного использования является предлагаемая формула подсчета выработки (3.1) с использованием карты критических соотношений. Для решения поставленной в курсовом проекте проблемы формирования финансового мониторинга применяется модель профессора Нью-Йоркского университета Эдварда Олтмэна, названная «Z»-счетом. Оперативное слежение при этом можно вести, используя модель диагностики банкротства акционерного общества открытого типа или общества, акции которого не котируются на рынке. При этом важное значение имеет лишь определение доли ответственности структурного подразделения за использование уставного капитала. В нашей интерпретации данная модель имеет следующий вид:

, где ТА

– текущие активы; А – общая сумма активов; Пн – прибыль от основной

деятельности (до уплаты налогов); Пч – нераспределенная прибыль; Ук

– уставный капитал или сумма обыкновенных и привилегированных акций; Оо –

общая сумма обязательств; В – выручка от реализации строительно-монтажных

работ.

, где ТА

– текущие активы; А – общая сумма активов; Пн – прибыль от основной

деятельности (до уплаты налогов); Пч – нераспределенная прибыль; Ук

– уставный капитал или сумма обыкновенных и привилегированных акций; Оо –

общая сумма обязательств; В – выручка от реализации строительно-монтажных

работ.

В состав текущих активов (ТА) строительного предприятия включают:

а) оборотные фонды, в том числе производственные запасы, затраты в незавершенном строительном производстве, малоценный и быстроизнашивающийся инвентарь и другие предметы, затраты к распределению в будущих периодах;

б) фонды обращения, в том числе денежные средства в кассе и на расчетном счете в банке, а также принятые по акту (форма 2в) заказчиком строительно-монтажные работы, но не оплаченные им и представляющие его дебиторскую задолженность.

Текущие активы или оборотные средства предприятия нормируют. При нормировании определяется минимальный, но достаточный для бесперебойного хода работ норматив оборотных средств. Для хозрасчетного структурного подразделения предприятия нормативную величину текущих активов, в пределах его материальной ответственности, ориентировочно можно определить, руководствуясь следующими соображениями:

а) кругооборот нормируемых оборотных средств начинается от производственных запасов и заканчивается реализацией строительно-монтажных работ заказчику по акту (форма 2в);

б) величина производственных запасов нормируется с учетом конкретных условий поставки строительных материалов;

в) производственные запасы состоят из четырех видов запаса строительных материалов: транспортного, подготовительного, текущего, складского и гарантийного.

Условно общий норматив оборотных средств (активов) для данного структурного подразделения определен исходя из среднего сложившегося для строительных предприятий коэффициента оборачиваемости оборотных средств. В этом случае годовой объем строительно-монтажных работ делиться на коэффициент оборачиваемости и получают абсолютную величину необходимых для строительного производства оборотных средств. Если годовой объем строительно-монтажных работ составляет 525 тыс. р., а коэффициент оборачиваемости 5.2, то величина оборотных средств составит (525/5.2) около 100 тыс. р.

Кроме оборотных средств хозрасчетному структурному подразделению могут быть выделены внеоборотные активы, к которым относят основные фонды - башенный кран, самоподъемные подмости, некоторую часть нематериальных активов (лицензии, «ноу-хау» и др.). Общая величина внеоборотных и оборотных активов условно принята в 200 тыс. р.

Прибыль от основной деятельности структурного подразделения (Пн) может быть сформулирована как разность выручки и издержек производства при заданном проценте использования производственного потенциала трудового коллектива. Нераспределенная прибыль, которая: остается после уплаты налогов, процентов за кредит и выплаты дивидендов, может определяться путем применения к (Пн) определенного коэффициента, учитывающего указанные отчисления.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.