|

где сq – себестоимость единицы продукции или услуги, руб.; Э – затраты на производство и реализацию продукции или услуг, руб.; q – объем произведенной продукции или предоставленных услуг, ед.

Данный показатель используется для анализа цен и тарифов на продукцию или услуги связи, а также для обоснования ценовой политики предприятия.

|

где D– доходы

основной деятельности (выручка), тыс. руб.; ![]() среднегодовая стоимость

основных производственных фондов, тыс. руб.

среднегодовая стоимость

основных производственных фондов, тыс. руб.

Показатель оборачиваемости оборотных средств. Определяется отношением доходов от основной деятельности (Dод) к среднегодовой величине оборотных средств (ОС).

Об = Dод / ОС

Изменение ресурсной рентабельности за счет влияния себестоимости 1 руб. доходов составит

Таблица 3. – Основные направления в работе предприятия связи по повышению эффективности производства

|

Наименование факторов |

Год |

Абсолютное изменение |

Влияние фактора, % |

|

|

предыдущий |

отчетный |

|||

|

1 Себестоимость 1 руб. доходов, руб. 2 Фондоотдача, руб. 3 Оборачиваемость оборотных средств, оборот 4.Рентабельность ресурсная, % |

0,937 0,294 2,729 1,672 |

0,865 0,373 2,446 4,363 |

-7,2 0,079 - 0,283 2,691 |

-1,912 0,847 - 0,062 - |

|

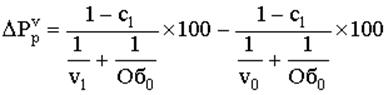

Расчет влияния фондоотдачи на изменение ресурсной рентабельности производится по формуле (3)

|

где с1 – себестоимость одного рубля доходов в отчетном периоде, руб.; v1,0 – фондоотдача в отчетном и базовом периодах, руб.; Об0 – оборачиваемость оборотных средств в базовом периоде, оборот.

Изменение ресурсной рентабельности за счет влияния фондоотдачи составит

Расчет влияния оборачиваемости оборотных средств на изменение ресурсной рентабельности производится по формуле(4)

Таким образом, влияние факторов слабое. Предприятие связи недостаточно активно ведет работу по повышению эффективности производства. Наиболее сильное влияние на уровень ресурсной рентабельности сложилось за счет проведения работ по улучшению использования основных производственных фондов. Очень незначительное влияние на ресурсную рентабельность произошло за счет снижения себестоимости услуг связи или прибыльности производства. Именно данное направления должно быть в центре внимания предприятия связи на следующий период. Для реализации данного направления необходимо провести анализ прибыльности предприятия связи.

Анализируем прибыль предприятия

Алгоритм анализа включает в себя ряд последовательных, взаимосвязанных действий.

Производим обработку исходных данных, построение таблиц и диаграмм. Форма аналитической таблицы имеет вид, представленный таблицей 4.

Таблица 4 – Динамика прибыли предприятия связи

|

Наименование показателей |

Год |

Изменение |

||

|

предыдущий |

отчетный |

абсолютное |

в % |

|

|

1. Доходы, тыс. руб. 2. То же по ценам базового года, тыс. руб. 3. Затраты на производство и реализацию услуг, тыс. руб. 4. Себестоимость 100 руб. доходов, руб. в том числе: - по затратам на оплату труда и социальные нужды - по затратам на материалы - по затратам на амортизацию - по прочим затратам 5 Финансовый результат, тыс. руб. · прибыль · убыток |

4482,3 4482,3 4199,9 93,7 30 11,4 15 17,6 19,7 282,4 |

5827,0 5020,2 5042,0 86,5 30 11,9 13,8 15,1 15,7 785,0 |

1344,7 537,9 842,1 -7,2 0 0,5 -1,2 -2,5 -4 502,6 |

30,0 12,0 20,1 -1,912 0 4,4 -8 -14,2 -20,3 178,0 |

|

6. Норма прибыли, руб. 7. То же, в среднем по передовым предприятиям связи, руб. |

0,063 0,150 |

0,064 0,180 |

0,001 0,03 |

1,6 20,0 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.