2.2. Побудова прогнозу використовуючи метод ковзної середньої

Таблиця 2.1 – Розроблення прогнозу за допомогою методу ковзної середньої

|

№ Періоду |

Фактичні значення змінної |

Прогнозні значення змінної |

|

1. |

136,3 |

|

|

2. |

124,4 |

|

|

3. |

137,7 |

|

|

4. |

133,4 |

132,8 |

|

5. |

137,0 |

131,83 |

|

6. |

130,0 |

136,03 |

|

7. |

135,3 |

133,47 |

|

8. |

136,4 |

134,1 |

|

9. |

134,4 |

133,9 |

|

10. |

139,3 |

135,37 |

|

11. |

134,5 |

136,7 |

|

12. |

141,0 |

136,06 |

|

13. |

138,27 |

Розрахунок ковзної середньої здійснюється за формулою :

Xсер.=![]() ;

(2.1) де Xсер. – середнє

значення змінної; X1,X2,X3 – фактичні значення

змінної .

;

(2.1) де Xсер. – середнє

значення змінної; X1,X2,X3 – фактичні значення

змінної .

X4= ![]() 132,8

132,8

X5= ![]() 131,83

131,83

X6= ![]() 136,03

136,03

X7= ![]() 133,47

133,47

X8= ![]() 134,1

134,1

X9= ![]() 133,9

133,9

X10= ![]() 135,37

135,37

X11= ![]() 136,7

136,7

X12= ![]() 136,06

136,06

X13= ![]() 138,27

138,27

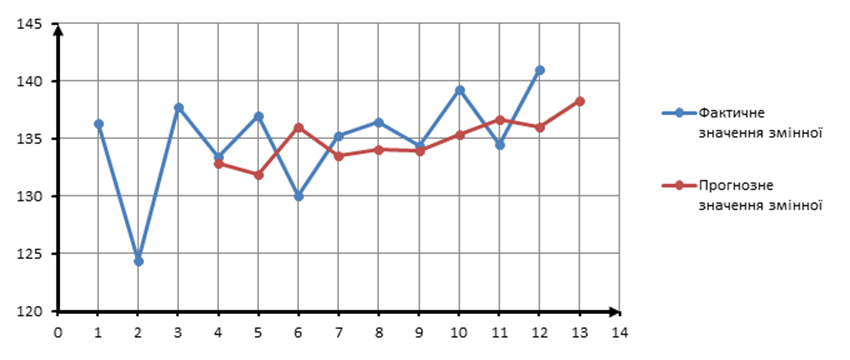

Побудуємо графік, який відображає криві фактичних та прогнозних значень у відповідні проміжки часу.

Рис 2.1. - Графічне відображення фактичних та прогнозних значень змінної при використанні методу ковзної середньої.

Визначимо похибку (середнє квадратичне відхилення) для визначення помилки в прогнозуванні.

;

(2.2) де Sy – середнє квадратичне відхилення; yiф – фактичне значення змінної; yiп – прогнозне значення змінної; f – кількість ступенів

свободи ряду.

;

(2.2) де Sy – середнє квадратичне відхилення; yiф – фактичне значення змінної; yiп – прогнозне значення змінної; f – кількість ступенів

свободи ряду.

f = n - m(2.3)

де n – кількість спостережень; m – кількість параметрів, що оцінюються.

f = 9 - 2= 7

Sy=

=

Визначаємо довірчий інтервал :

(2.4)

(2.4)

де ![]() - прогнозне значення ряду;

- прогнозне значення ряду; ![]() -

залежність надійності від кількості спостережень;

-

залежність надійності від кількості спостережень; ![]() - середнє квадратичне відхилення; n – кількість спостережень; а – параметр

прогнозування.

- середнє квадратичне відхилення; n – кількість спостережень; а – параметр

прогнозування.

Знайдемо залежність надійності за таблицею:

= tγ = 2,36

= tγ = 2,36

138,27 – 2,36 ![]()

![]() а

а ![]() 138,27 + 2,36

138,27 + 2,36 ![]() ;

;

137,05 ![]() а

а![]() 139,49

139,49

2.3 Розробка прогнозу при використанні методу найменших квадратів

Таблиця 2.2 – Вихідні дані для прогнозування за методом найменших квадратів

|

№ Періоду |

Фактичні значення змінної |

Прогнозні значення змінної |

|

1. |

136,3 |

131,84 |

|

2. |

124,4 |

132,41 |

|

3. |

137,7 |

132,98 |

|

4. |

133,4 |

133,55 |

|

5. |

137,0 |

134,12 |

|

6. |

130,0 |

134,69 |

|

7. |

135,3 |

135,26 |

|

8. |

136,4 |

135,83 |

|

9. |

134,4 |

136,4 |

|

10. |

139,3 |

136,97 |

|

11. |

134,5 |

137,54 |

|

12. |

141,0 |

138,11 |

|

13. |

138,68 |

Для розробки прогнозу за методом найменших квадратів необхідно розв’язати систему рівнянь та визначити лінійний взаємозв’язок між результатами спостережень і часом за якій ці спостереження здійсняться.

![]() (2.5)

(2.5)

де y – прогнозне значення змінної; х – період спостереження; а0,а1 – параметри прогнозування.

![]() ;

;

![]()

![]() ;

;

;

; ![]() ;

;

![]()

![]()

![]()

![]()

Перевіримо

правильність розв'язання підставивши значення ![]() до одного з рівнянь системи:

до одного з рівнянь системи:

![]()

![]()

Отримані значення параметрів підставляємо в формулу (2.5) :

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

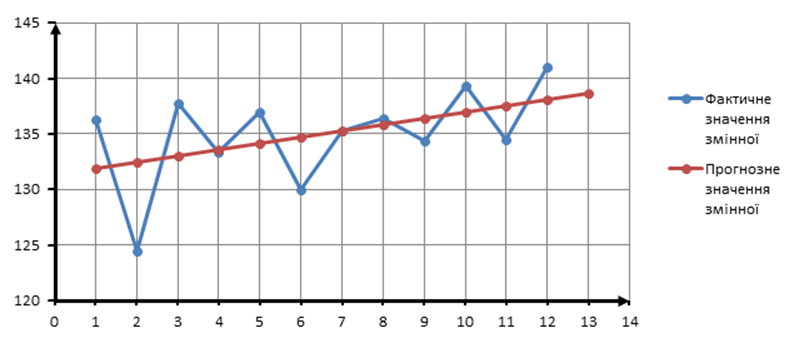

Побудуємо графік, який відображає криві фактичних та прогнозних значень у відповідні проміжки часу :

Рис 2.2 - Графічне відображення фактичних та прогнозних значень при використанні методу найменших квадратів

Визначимо похибку прогнозування за формулою (2.2) :

![]()

![]()

![]()

![]()

Визначаємо довірчий інтервал за формулою (2.4) :

Знайдемо залежність надійності за таблицею:

;

;

![]() ;

;

![]()

Висновок :

З двох розроблених прогнозів можна зробити висновок,

що прогноз побудований за допомогою методу ковзної середньої є більш точним ніж

прогноз, побудований за допомогою методу найменших квадратів, оскільки середнє

квадратичне відхилення методу найменших квадратів більше ніж методу ковзної

середньої ![]() .

Але на графіку пряма методу найменших квадратів недостатньо чітко відображає

динаміку зміни явищ.

.

Але на графіку пряма методу найменших квадратів недостатньо чітко відображає

динаміку зміни явищ.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.