Наличие определенной доли заемного капитала может приносить дополнительную прибыль;

2. Чрезмерное использование заемного капитала может повлечь за собой убытки;

3. Для каждого предприятия «полезная» величина заемного капитала индивидуальна.

Существо доказательства состоит в следующем: если финансирование деятельности общества более выгодно за счет заемного капитала, а не за счет собственных источников средств, то владельцы акций со смешанной структурой капитала предпочтут продать часть акций своей организации, использовав вырученные средства на покупку акций общества, не пользующегося привлеченными источниками, и восполнив недостаток в финансовых ресурсах за счет заемного капитала. Одновременные операции с ценными бумагами организаций с относительно высокой и относительно низкой долей заемного капитала приведут, в конце концов к тому, что цены акций таких организаций будут примерно совпадать. Таким образом, согласно Модильяни и Миллеру, стоимость акций не связана с соотношением между ее заемным и собственным капиталом.

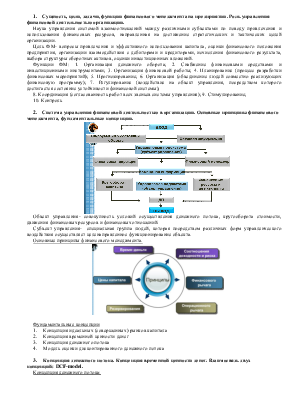

6. Управление инвестициями на фондовом рынке. Теория портфеля: основные положения.

Портфель ценных бумаг (ЦБ)- совокупное число ЦБ, которыми владеет инвестор.

Теория портфеля- это теория о грамотном формировании структуры портфеля ЦБ, в случае если организации вкладывают свободные денежные средства в фондовый рынок. Основана на методах математической статистики, теории вероятности, математического анализа и имеет прикладное значение.

Из теории следует 2 основных вывода:

1. Совокупный уровень риска может быть снижен за счет объединения рисковых активов в портфели;

2. Уровень риска по каждому виду актива определяется не изолированно, а с учетом его влияния на общий уровень риска диверсифицированного портфеля.

Недостаток: Теория позволяет измерить уровень риска, но не оценивает взаимосвязь между риском и требуемой доходностью.

Значения доходности ЦБ являются случайными величинами, распределенными по нормальному (гуссовскому) закону.

Инвестор, формируя свой портфель, оценивает лишь 2 показателя- ожидаемую доходность и риск (стандартное отклонение как его меру). Только эти два показателя определяют плотность вероятности случайных чисел при нормальном распределении. Следовательно, инвестор должен оценить доходность и стандартное отклонение каждого портфеля и выбрать лучший портфель, который больше всего удовлетворяет его желания, т.е. обеспечивает желаемую доходность r, при допустимом значении риска ơ. Какой при этом портфель предпочтет инвестор, зависит от его соотношения «доходность- риск»

7. Методы снижения риска портфеля ценных бумаг. Два вида риска вложений в портфель. Формирование эффективного портфеля по критерию доходность – риск, согласно концепции Г. Марковица.

Меры снижения риска портфеля ЦБ

Используя половину ДС для покупки одного актива, другую половину для покупки другого актива, можно снизить величину риска в целом для инвестируемого капитала.

Пример: Инвестор вкладывает 100 тыс. руб., в покупку акций ОАО «А» и ОАО «Б». ОАО «А» производит продукцию, спрос на которую растет при жарком лете (мороженное), а ОАО «Б» продукцию для холодного лета (зонты и плащи).

Вероятность наступления холодного и жаркого лета принимается равной 50%

При наступлении жаркого лета ожидаемая доходность акции ОАО «А» возрастает до 50%, если лето будет холодное общество понесет убытки и доходность акций будет

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.