Задание 5.15

Организация приобрела материалы:

1-ая партия: количество – 50 кг.; стоимость партии материалов – 118 000 руб., в том числе НДС; транспортные расходы на данную партию – 3 540 руб., в том числе НДС;

2-ая партия: количество – 100 кг.; стоимость партии материалов – 247 800 руб., в том числе НДС; услуги посредников – 5 900 руб., в том числе НДС; данная партия была застрахована (страхование грузов), страховой взнос равен 6 000 руб.;

3-я партия: количество – 120 кг.; стоимость партии материалов – 269040 руб., в том числе НДС; услуги по разгрузке – 1 180 руб., в том числе НДС.

Материалы в количестве 140 кг отпущены в производство. В бухгалтерской и налоговой учетной политике установлен метод оценки материалов при их списании в производство: ФИФО.

На склад оприходованы запасные части, полученные при демонтаже оборудования. Рыночная стоимость запасных частей – 5000 руб.

Запасные части в полном объеме отпущены на ремонт оборудования.

По совершенным хозяйственным операциям составьте бухгалтерские проводки, рассчитайте необходимые суммы и занесите информацию в журнал регистрации операций (табл. 5.3).

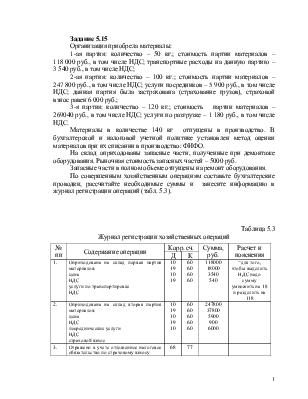

Таблица 5.3

Журнал регистрации хозяйственных операций

|

№ пп |

Содержание операции |

Корр. сч. |

Сумма, руб. |

Расчет и пояснения |

|

|

Д |

К |

||||

|

1. |

Оприходована на склад первая партия материалов: цена НДС услуги по транспортировке НДС |

10 19 10 19 |

60 60 60 60 |

118000 18000 3540 540 |

=для того, чтобы выделить НДС надо сумму умножить на 18 и разделить на 118 |

|

2. |

Оприходована на склад вторая партия материалов: цена НДС посреднические услуги НДС страховой взнос |

10 19 10 19 10 |

60 60 60 60 60 |

247800 37800 5900 900 6000 |

|

|

3. |

Отражено в учете отложенное налоговое обязательство по страховому взносу |

68 |

77 |

||

|

5. |

Оприходована на склад третья партия материалов: цена НДС услуги по разгрузке НДС |

10 19 10 19 |

60 60 60 60 |

269040 41040 1180 180 |

|

|

5. |

НДС по материалам включен в состав налоговых вычетов |

69 |

19 |

98460 |

=18000+540+37800+900+41040+180 |

|

6. |

Отпущены материалы в производство. Списана стоимость отпущенных материалов: в бухгалтерском учете в налоговом учете |

20 |

10 |

296020 |

=100000+217800:100*90 |

|

7. |

Списана часть отложенного налогового обязательства, приходящаяся на отпущенные в производство материалы |

||||

|

8. |

Оприходованы на склад запасные части. Списана стоимость отпущенных запасных частей: в бухгалтерском учете в налоговом учете |

20 |

10 |

5000 |

|

|

9. |

Отпущены запасные части для ремонта основных средств |

20 |

10 |

||

|

10. |

Отражено в учете постоянное налоговое обязательство |

||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.