Определим затраты, связанные с разработкой, внедрением и освоением предложенной методики. Поскольку исследуемое предприятия небольшое по численности работников, то для разработки и проведения деловой оценки персонала достаточно привлечь пять человек. Определим затраты на оплату труда работникам, которые занимаются разработкой и освоением методики оценки. Рассчитаем время на подготовку и освоение оценки:

на разработку и описание оцениваемых характеристик - 2 дня; проведение анкетирования персонала - 5 дней;

на обработку результатов анкетирования, составления рейтинга - 5 дней. Так, как средняя заработная плата работников предприятия составляет 374,3 грн., то затраты на оплату труда пяти работникам за 12 дней составят:

(374,3 / 30) х 12 х 5 = 748,6 грн.

Прочие затраты на проведение оценки (бланки анкет, канцелярские товары и др.) - 150 грн. При этом общие затраты составят:

150 + 748,6 = 898,6 грн. » 900 грн.

Таким образом, с учетом затрат на проведение оценки персонала предприятия можно дополнительно получить 50,06 тыс. грн. (50,96 - 0,9 = 50,06) прибыли, при условии устранения «узких мест» в качественной структуре персонала КБ «Бердянсксельмаш».

3.2 Совершенствование методики оценки внутренних резервов использования персонала КБ «Бердянсксельмаш»

Для более полного использования трудового потенциала исследуемого предприятия важным моментом является выявление и оценка резервов повышения эффективности использования персонала. Нами разработана методика оценки внутренних резервов использования персонала для исследуемого предприятия. Отличительной особенностью, данной методики является выделение в качестве резервов повышения эффективности использования персонала таких факторов, как увеличение продуктивности труда работников, сокращение текучести и абсентеизма (самовольный невыход работника на работу) кадров, предотвращение производственной заболеваемости и травматизма, преодоление «достатков в организации труда, деятельности и управлении. Следует отметить, что ранее на предприятии основным резервом роста эффективности использования персонала являлась производительность труда работников, а другие факкторы не учитывались.

Рассмотрим предложенную методику оценки каждого фактора, являющегося резервом повышения трудоотдачи работников на КБ «Бердянсксельмаш»:

а) резервы роста продуктивности труда возникают при экономии затрат живого и овеществленного труда в результате снижения трудоемкости производства, улучшения использования рабочего времени, совершенствования структуры кадров. Для каждого случая рекомендуем использовать определенный метод расчета:

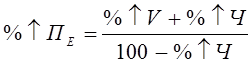

1) прирост продуктивности труда (% Пт) в результате прироста объема производства (%t V) и роста численности персонала (% t Ч):

(3.1)

(3.1)

2) прирост продуктивности труда вследствие увеличения удельного веса кооперированных поставок (У.в. кооп):

(3.2)

(3.2)

где У.в. кооп1,2 - удельный вес кооперированных поставок до и после проведения мероприятия по использованию резерва;

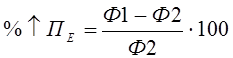

3) прирост продуктивности труда в результате лучшего использования фонда рабочего времени (Ф):

(3.3)

(3.3)

где Ф1, Ф2 - фонд рабочего времени до и после проведения мероприятия по использованию резерва.

Также целесообразно на КБ «Бердянсксельмаш» рассчитать допущенные потери рабочего времени и оценить соответствующую упущенную выгоду. Сверхплановые потери рабочего времени можно определить по формулам:

целодневные потери:

DТР пот.ц = (Дф - Дпл)* Фф * Тсм.пл (3.4)

внутрисменные потери:

D ТР пот.в. = (Тсм.ф - Тем. пл) * Дф * Чпл. (3.5)

где D ТР пот.ц - целодневные потери рабочего времени, чел./час.;

D ТР пот.в - внутрисменные потери рабочего времени, чел./час.;

Дф, Дпл. - количество дней в отчетном (плановом) периоде;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.