Аналіз даних, проведених у табл. показав, що собівартість за планом нижче в порівнянні з фактом 2003 роком на 10844,1 тис. грн., тобто на 8,29%, це зв'язано зі зменшенням інших операційних витрат, що відбулося за рахунок зниження пені, штрафів, санкцій, командировочних витрат, витрат на соціальні заходи, витрат по орендованих автомобілях, втрат від курсових різниць.

Зробив аналіз видно, що затрати на 1 грн. виробленої продукції в плановому періоді складають 0,55 грн., що на 0,03 грн. менше відносно 2003 року.

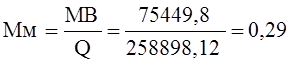

Матеріаломісткість (Мм) найважливіший показник, що характеризує ефективність використання матеріальних ресурсів у виробництві. Розраховується по формулі (3.5):

![]()

,

(3.5)

,

(3.5)

де МВ – матеріальні витрати,

Q – обсяг виробництва, виконаних робіт.

У порівнянні з фактом 2003 року матеріаломісткість залишається на одному рівні 0,29.

Відносні показники прибутковості підприємства характеризуються рівнем рентабельності. Аналіз рівня рентабельності дозволить визначити ефективність вкладення власних коштів у підприємство і раціонально їхній використовувати. Рентабельність є показником, що характеризує ефективність виробництва.

Аналіз рентабельності продукції ВАТ "ТУРБОАТОМ" представлений у табл. 3.11.

Таблиця 3.11

|

Показники |

Факт 2003 року |

Проект плану |

Відхилення (+\-) |

Темп зросту, % |

|

Прибуток (П), тис. грн. |

94263,8 |

117189,2 |

22925,4 |

124,32 |

|

Собівартість (С), тис. грн. |

130865 |

141709,1 |

10844,1 |

108,29 |

|

Рентабельність (Р), % |

0,7 |

0,83 |

0,13 |

118,57 |

Таким чином, можна зробити висновок, що за рахунок впроваджених заходів рентабельність зросте на 18% з 0,7 до 0,83.

З приведеного аналізу бачимо, що введення організаційно-технологічних заходів спричинить за собою збільшення прибутку і зміцнення позицій на ринку.

3.6. Оцінка економічної ефективності запропонованих заходів

Першорядне значення запропонованих заходів здобуває попередня оцінка їхньої ефективності.

Упровадження методики рейтингової оцінки діяльності маркетингової служби підвищить продуктивність праці всіх працівників підприємства, а введення оплати праці службовців з рейтингу вплине на продуктивність їх праці. Проаналізував вплив організаційних методів на основні техніко-економічні показники було виявлено, що впровадження пропонованих заходів дозволить, по наших пропозиціях підвищити обсяг виробництва.

Проведемо оцінку економічної ефективності від запропонованих заходів.

Після впровадження запропонованих заходів розрахуємо виручку від реалізації продукції на наступний рік (табл. 3.12).

Таблиця 3.12

Розрахунок прибутку від реалізації продукції, тис. грн.

|

Найменування показника |

Факт 2003 року |

План 2004 року |

Відхилення (+/-) |

Темп зросту, % |

|

Обсяг реалізованої продукції |

217694 |

266332,92 |

48638,92 |

122,34 |

|

ПДВ |

7645 |

10653,32 |

3008,32 |

139,35 |

|

Собівартість продукції |

117103 |

155471,1 |

38368,1 |

132,76 |

|

Прибуток |

92946 |

100208,51 |

7262,51 |

107,81 |

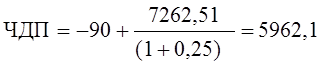

Данні, приведені в табл. 3.12, свідчать про отримання підприємством прибутку в наступному періоді Чистий дисконтований прибуток розраховують за формулою (3.6):

,

(3.6)

,

(3.6)

де К – інвестиції,

П – прибуток в n-му році,

е – норма дисконтування (е=25%).

Чистий дисконтований прибуток складе:

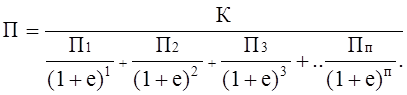

Період окупності (П) розраховують за формулою (3.7):

,

(3.7)

,

(3.7)

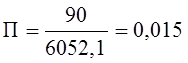

Період окупності даного проекту складе:

Отже проведені розрахунки показують, що введення рейтингової системи оцінки діяльності маркетингової служби, а також придбання станку з 1К282 являється доцільним та приємлемим, при цьому економічний ефект буде складати 5962,1 тис. грн.. Якщо підприємством впровадить запропоновані заходи, то вже через 0,015 року воно буде в змозі його окупити.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.