Используя данные, приведенные в таблицах 2 – 7, произведем технико-экономическое обоснование стратегии производства новой продукции (кабельной медной катанки) на предприятии «Центролит».

Литейное предприятие «Центролит» специализируется на производстве : отливок из серого и высоко прочного чугуна; отливок непрерывного литья из серого чугуна диметром 40 – 220 мм; отливок непрерывного литья из бронзы диметром 30 – 110 мм. Эта продукция составляет 90% от общего объема продукции завода.

Наличие вспомогательных цехов предприятия позволяет изготавливать: металломодельную оснастку и пресс-формы; модельные комплекты из дерева. Эта продукция составляет 10% от общего объема продукции завода.

Проведенный технико-экономический и финансовый анализ показал, что предприятие находится в критическом состоянии: неплатежеспособно, имеет низкие показатели ликвидности; находится на грани банкротства; спрос на продукцию резко снизился; часть производства остановлена. Таким образом, предприятие вынуждено менять стратегию, открывать новые направления деятельности. Это требует проведения анализа рыночной ситуации, оценки стратегических позиций предприятия, его сильных и слабых сторон.

Годовой объем производства медной катанки был установлен на основе существующих и перспективных потребностей промышленного региона, а также возможностей технологической линии производительностью 12т/ч. Годовой действительный фонд времени работы в одну смену – 1920 часов. Режим работы – 3-х сменный.

При определении цены продукции учитывались цены мировых биржевых котировок и цены, действующие на внутреннем рынке.

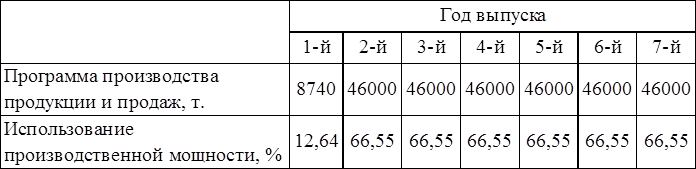

Таблица 2

Программа производства продукции и продаж, т.

Таблица 3

Цена 1т катанки и рентабельность продукции

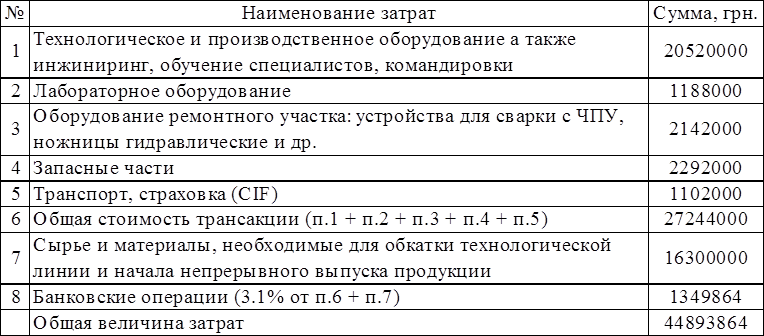

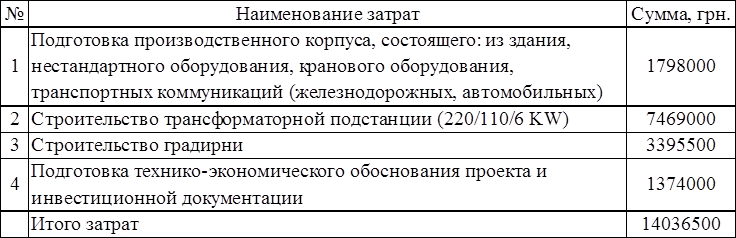

Для реализации предложенной стратегии необходимы крупные инвестиции. Финансовые потребности и затраты на подготовительные работы представлены в таблицах 4 и 5.

Произвести подобные капитальные вложения предприятие самостоятельно не в состоянии, поэтому необходимо получение кредитов.

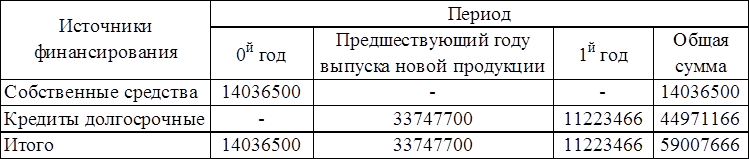

Затраты, необходимые для выполнения подготовительных работ (таблица 5), предприятие осуществляет из собственных средств за год до начала выпуска новой продукции (0-й год). Затраты на приобретение технологического, лабораторного оборудования и др. (таблица 4) предприятие осуществляет за счет кредита. При этом 75% заемных средств вкладывается в году, предшествующем началу выпуска новой продукции, 25% средств – в первом году выпуска новой продукции.

Плата процентов за кредит составляет 12% от инвестиций предшествующего года выпуска новой продукции и вносится в первом году реализации проекта. Во втором, третьем и четвертом году она составляет соответственно 10; 8; 6% от общей суммы кредитов. План финансирования предложенной стратегии производства представим в таблице 6.

Таблица 4

Финансовые потребности

Таблица 5

Затраты на подготовительные работы

Таблица 6

План финансирования

Таблица 7

Снижение цены по годам

Для технико-экономического обоснования стратегии производства новой продукции определим:

1. Годовую производственную мощность.

2. Объем выпуска продукции в первом году.

3. Степень использования производственной мощности.

4. Цену продукции без налога на добавленную стоимость.

5. Потребность в финансовых ресурсах.

6. Затраты на подготовительные работы.

7. Общую величину финансовых средств.

8. Экономические результаты: выручку от реализации продукции, затраты на производство и реализацию продукции, налог на прибыль, чистую прибыль, аккумулированную чистую прибыль.

9. Возможно ли снижение цены продукции по годам, приведенное в таблице 7?

Объем выпуска продукции в первом году равен:

V=46000*0,19=8740 т. (таблица 2)

Годовую производственную мощность определим на основании часовой производительности линии и ее годового действительного фонда времени работы:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.