где:

![]() - число параметров уравнения регрессии

(число коэффициентов при объясняющей переменной х),

- число параметров уравнения регрессии

(число коэффициентов при объясняющей переменной х), ![]() -

объем совокупности.

-

объем совокупности.

.

.

По таблице «F-распределения» находим

![]() .

.

Так

как ![]() , то необходимо принять гипотезу

, то необходимо принять гипотезу ![]() о случайной природе выявленной зависимости

и статистической незначимости параметров уравнения.

о случайной природе выявленной зависимости

и статистической незначимости параметров уравнения.

Рассчитаем средний коэффициент эластичности:

;

;

.

.

Оценивая коэффициент элачтичночти можно предположить, что с увеличением заработной платы и социальных выплат на 1%, потребительские расходы увеличатся на 0,063%.

Средняя

ошибка аппроксимации ![]() вышла за допустимые пределы

(8-10%), что говорит о неудачном выборе уравнения регрессии. Полученные оценки

параметров уравнения не позволяют использовать его для прогноза.

вышла за допустимые пределы

(8-10%), что говорит о неудачном выборе уравнения регрессии. Полученные оценки

параметров уравнения не позволяют использовать его для прогноза.

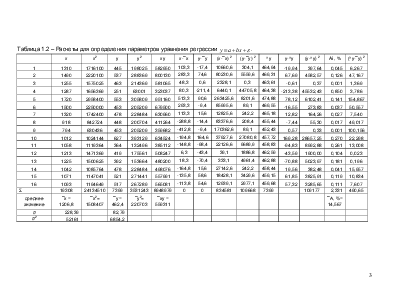

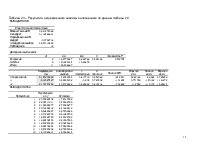

Таблица 1.2 –

Расчеты для определения параметров уравнения регрессии ![]() .

.

|

x |

x2 |

y |

y2 |

xy |

x-¯x |

y-¯y |

(x-¯x) 2 |

(y-¯y) 2 |

^y |

y-^y |

(y-^y) 2 |

Ai , % |

(^y-¯y) 2 |

|

|

1 |

1310 |

1716100 |

445 |

198025 |

582950 |

103,3 |

-17,4 |

10660,6 |

304,1 |

464,94 |

-19,94 |

397,64 |

0,045 |

6,267 |

|

2 |

1490 |

2220100 |

537 |

288369 |

800130 |

283,3 |

74,6 |

80230,6 |

5559,6 |

469,31 |

67,69 |

4582,57 |

0,126 |

47,167 |

|

3 |

1255 |

1575025 |

463 |

214369 |

581065 |

48,3 |

0,6 |

2328,1 |

0,3 |

463,61 |

-0,61 |

0,37 |

0,001 |

1,369 |

|

4 |

1287 |

1656369 |

251 |

63001 |

323037 |

80,3 |

-211,4 |

6440,1 |

44705,8 |

464,38 |

-213,38 |

45532,43 |

0,850 |

3,786 |

|

5 |

1720 |

2958400 |

553 |

305809 |

951160 |

513,3 |

90,6 |

263425,6 |

8201,6 |

474,88 |

78,12 |

6102,41 |

0,141 |

154,867 |

|

6 |

1500 |

2250000 |

453 |

205209 |

679500 |

293,3 |

-9,4 |

85995,6 |

89,1 |

469,55 |

-16,55 |

273,83 |

0,037 |

50,557 |

|

7 |

1320 |

1742400 |

478 |

228484 |

630960 |

113,3 |

15,6 |

12825,6 |

242,2 |

465,18 |

12,82 |

164,26 |

0,027 |

7,540 |

|

8 |

918 |

842724 |

448 |

200704 |

411264 |

-288,8 |

-14,4 |

83376,6 |

208,4 |

455,44 |

-7,44 |

55,30 |

0,017 |

49,017 |

|

9 |

794 |

630436 |

453 |

205209 |

359682 |

-412,8 |

-9,4 |

170362,6 |

89,1 |

452,43 |

0,57 |

0,33 |

0,001 |

100,156 |

|

10 |

1012 |

1024144 |

627 |

393129 |

634524 |

-194,8 |

164,6 |

37927,6 |

27080,8 |

457,72 |

169,28 |

28657,25 |

0,270 |

22,298 |

|

11 |

1058 |

1119364 |

364 |

132496 |

385112 |

-148,8 |

-98,4 |

22126,6 |

9689,9 |

458,83 |

-94,83 |

8992,88 |

0,261 |

13,008 |

|

12 |

1213 |

1471369 |

419 |

175561 |

508247 |

6,3 |

-43,4 |

39,1 |

1886,8 |

462,59 |

-43,59 |

1900,00 |

0,104 |

0,023 |

|

13 |

1225 |

1500625 |

392 |

153664 |

480200 |

18,3 |

-70,4 |

333,1 |

4961,4 |

462,88 |

-70,88 |

5023,97 |

0,181 |

0,196 |

|

14 |

1042 |

1085764 |

478 |

228484 |

498076 |

-164,8 |

15,6 |

27142,6 |

242,2 |

458,44 |

19,56 |

382,48 |

0,041 |

15,957 |

|

15 |

1071 |

1147041 |

521 |

271441 |

557991 |

-135,8 |

58,6 |

18428,1 |

3429,6 |

459,15 |

61,85 |

3825,91 |

0,119 |

10,834 |

|

16 |

1093 |

1194649 |

517 |

267289 |

565081 |

-113,8 |

54,6 |

12939,1 |

2977,1 |

459,68 |

57,32 |

3285,65 |

0,111 |

7,607 |

|

Σ |

19308 |

24134510 |

7399 |

3531243 |

8948979 |

0 |

0 |

834581 |

109668 |

7399 |

109177 |

2,331 |

490,65 |

|

|

среднее значение |

¯x = 1206,8 |

¯x2= 1508407 |

¯y = 462,4 |

¯y2= 220703 |

¯xy = 559311 |

¯A, %= 14,567 |

||||||||

|

σ |

228,39 |

82,79 |

||||||||||||

|

σ2 |

52161 |

6854,2 |

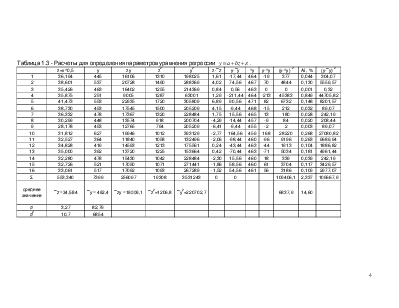

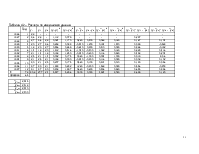

Таблица 1.3 -

Расчеты для определения параметров уравнения регрессии ![]() .

.

|

z=x^0,5 |

y |

zy |

z2 |

y2 |

z-¯z |

y-¯y |

^y |

y-^y |

(y-^y) 2 |

Ai , % |

(y-¯y) 2 |

|

|

1 |

36,194 |

445 |

16106 |

1310 |

198025 |

1,61 |

-17,44 |

464 |

-19 |

377 |

0,044 |

304,07 |

|

2 |

38,601 |

537 |

20728 |

1490 |

288369 |

4,02 |

74,56 |

467 |

70 |

4844 |

0,130 |

5559,57 |

|

3 |

35,426 |

463 |

16402 |

1255 |

214369 |

0,84 |

0,56 |

463 |

0 |

0 |

0,001 |

0,32 |

|

4 |

35,875 |

251 |

9005 |

1287 |

63001 |

1,29 |

-211,44 |

464 |

-213 |

45383 |

0,849 |

44705,82 |

|

5 |

41,473 |

553 |

22935 |

1720 |

305809 |

6,89 |

90,56 |

471 |

82 |

6732 |

0,148 |

8201,57 |

|

6 |

38,730 |

453 |

17545 |

1500 |

205209 |

4,15 |

-9,44 |

468 |

-15 |

212 |

0,032 |

89,07 |

|

7 |

36,332 |

478 |

17367 |

1320 |

228484 |

1,75 |

15,56 |

465 |

13 |

180 |

0,028 |

242,19 |

|

8 |

30,299 |

448 |

13574 |

918 |

200704 |

-4,29 |

-14,44 |

457 |

-9 |

84 |

0,020 |

208,44 |

|

9 |

28,178 |

453 |

12765 |

794 |

205209 |

-6,41 |

-9,44 |

455 |

-2 |

2 |

0,003 |

89,07 |

|

10 |

31,812 |

627 |

19946 |

1012 |

393129 |

-2,77 |

164,56 |

459 |

168 |

28220 |

0,268 |

27080,82 |

|

11 |

32,527 |

364 |

11840 |

1058 |

132496 |

-2,06 |

-98,44 |

460 |

-96 |

9196 |

0,263 |

9689,94 |

|

12 |

34,828 |

419 |

14593 |

1213 |

175561 |

0,24 |

-43,44 |

463 |

-44 |

1913 |

0,104 |

1886,82 |

|

13 |

35,000 |

392 |

13720 |

1225 |

153664 |

0,42 |

-70,44 |

463 |

-71 |

5034 |

0,181 |

4961,44 |

|

14 |

32,280 |

478 |

15430 |

1042 |

228484 |

-2,30 |

15,56 |

460 |

18 |

339 |

0,039 |

242,19 |

|

15 |

32,726 |

521 |

17050 |

1071 |

271441 |

-1,86 |

58,56 |

460 |

61 |

3704 |

0,117 |

3429,57 |

|

16 |

33,061 |

517 |

17092 |

1093 |

267289 |

-1,52 |

54,56 |

461 |

56 |

3186 |

0,109 |

2977,07 |

|

Σ |

553,340 |

7399 |

256097 |

19308 |

3531243 |

0 |

0 |

109406,1 |

2,337 |

109667,9 |

||

|

среднее значение |

¯z =34,584 |

¯y = 462,4 |

¯zy =16006,1 |

¯z2=1206,8 |

¯y2=220702,7 |

6837,9 |

14,60 |

|||||

|

σ |

3,27 |

82,79 |

||||||||||

|

σ2 |

10,7 |

6854 |

Выберем

в качестве модели уравнение регрессии ![]() .

Введем замену:

.

Введем замену: ![]() , получим линейное уравнение

парной регрессии

, получим линейное уравнение

парной регрессии ![]() . Все промежуточные расчеты

приведены в таблице 1.3.

. Все промежуточные расчеты

приведены в таблице 1.3.

Рассчитаем параметры уравнения, предварительно рассчитав

![]() ;

;

![]() ,

,

;

;

![]() ,

,

![]() .

.

Рассчитаем линейный коэффициент парной корреляции:

.

.

Близость ![]() к 0 означает отсутствие линейной связи

между признаками.

к 0 означает отсутствие линейной связи

между признаками.

Рассчитаем значение F-критерия Фишера:

,

,

![]() .

.

Так как ![]() , то необходимо принять гипотезу

, то необходимо принять гипотезу ![]() о случайной природе выявленной зависимости

и статистической незначимости параметров уравнения.

о случайной природе выявленной зависимости

и статистической незначимости параметров уравнения.

Воспользуемся формулой расчета индекса корреляции для нелинейной регрессии:

.

.

Рассчитаем средний коэффициент эластичности:

;

.

.

Оценивая коэффициент эластичности можно предположить, что с увеличением заработной платы и социальных выплат на 1%, потребительские расходы увеличатся на 0,046%.

Средняя

ошибка аппроксимации ![]() вышла за допустимые пределы

(8-10%), что говорит о неудачном выборе уравнения регрессии. Полученные оценки

параметров уравнения не позволяют использовать его для прогноза.

вышла за допустимые пределы

(8-10%), что говорит о неудачном выборе уравнения регрессии. Полученные оценки

параметров уравнения не позволяют использовать его для прогноза.

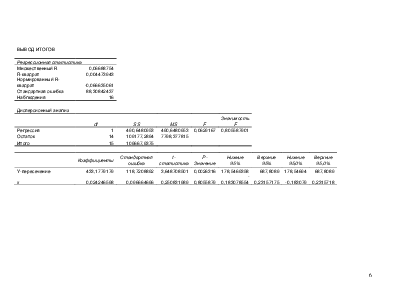

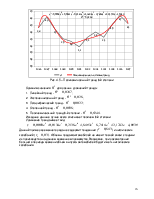

В таблице 1.4 представлены результаты регрессионного анализа для линейной функции, выполненные с помощью ППП Excel.

|

ВЫВОД ИТОГОВ |

||||||||

|

Регрессионная статистика |

||||||||

|

Множественный R |

0,06688754 |

|||||||

|

R-квадрат |

0,004473943 |

|||||||

|

Нормированный R-квадрат |

-0,066635061 |

|||||||

|

Стандартная ошибка |

88,30842437 |

|||||||

|

Наблюдения |

16 |

|||||||

|

Дисперсионный анализ |

||||||||

|

df |

SS |

MS |

F |

Значимость F |

||||

|

Регрессия |

1 |

490,6480953 |

490,6480953 |

0,0629167 |

0,805587901 |

|||

|

Остаток |

14 |

109177,2894 |

7798,377815 |

|||||

|

Итого |

15 |

109667,9375 |

||||||

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

|

Y-пересечение |

433,1779179 |

118,7208892 |

3,648708501 |

0,0026316 |

178,5469358 |

687,8089 |

178,54694 |

687,8089 |

|

x |

0,024246598 |

0,096664696 |

0,250831989 |

0,8055879 |

-0,183078554 |

0,23157175 |

-0,183079 |

0,2315718 |

2. Контрольное задание 2

2.1 Имеются данные 12 месяцев по району города о рынке вторичного жилья, (у – стоимость квартиры, тыс. у.е.; х1 – размер жилой площади, м2; х2 – размер кухни, м2), задача 19. исходные данные представлены в таблице 2.1.

Таблица 2.1 – Исходные данные

|

у, тыс. у.е. |

22,5 |

25,5 |

19,2 |

13,6 |

25,4 |

17,8 |

18,0 |

21,1 |

16,5 |

23,0 |

16,2 |

17,2 |

|

х1, м2 |

37,2 |

58,0 |

60,2 |

52,0 |

44,6 |

31,2 |

26,4 |

20,7 |

22,4 |

35,4 |

28,4 |

22,7 |

|

х2, м2 |

7,6 |

9,4 |

9,5 |

8,1 |

7,4 |

6,3 |

5,9 |

5,5 |

5,7 |

6,8 |

6,5 |

6,0 |

Результаты расчетов приведены в таблице 2.2.

Таблица 2.2.

|

y |

x1 |

x2 |

yx1 |

yx2 |

x1x2 |

x12 |

x22 |

y2 |

^y |

Ai , % |

|

|

1 |

22,5 |

37,2 |

7,6 |

837 |

171 |

282,72 |

1383,8 |

57,76 |

506,25 |

20,74 |

0,078 |

|

2 |

25,5 |

58 |

9,4 |

1479 |

239,7 |

545,2 |

3364,0 |

88,36 |

650,25 |

22,04 |

0,136 |

|

3 |

19,2 |

60,2 |

9,5 |

1155,84 |

182,4 |

571,9 |

3624,0 |

90,25 |

368,64 |

21,99 |

0,145 |

|

4 |

13,6 |

52 |

8,1 |

707,2 |

110,16 |

421,2 |

2704,0 |

65,61 |

184,96 |

20,02 |

0,472 |

|

5 |

25,4 |

44,6 |

7,4 |

1132,84 |

187,96 |

330,04 |

1989,2 |

54,76 |

645,16 |

19,43 |

0,235 |

|

6 |

17,8 |

31,2 |

6,3 |

555,36 |

112,14 |

196,56 |

973,4 |

39,69 |

316,84 |

18,71 |

0,051 |

|

7 |

18 |

26,4 |

5,9 |

475,2 |

106,2 |

155,76 |

697,0 |

34,81 |

324 |

18,44 |

0,025 |

|

8 |

21,1 |

20,7 |

5,5 |

436,77 |

116,05 |

113,85 |

428,5 |

30,25 |

445,21 |

18,28 |

0,133 |

|

9 |

16,5 |

22,4 |

5,7 |

369,6 |

94,05 |

127,68 |

501,8 |

32,49 |

272,25 |

18,50 |

0,121 |

|

10 |

23 |

35,4 |

6,8 |

814,2 |

156,4 |

240,72 |

1253,2 |

46,24 |

529 |

19,26 |

0,162 |

|

11 |

16,2 |

28,4 |

6,5 |

460,08 |

105,3 |

184,6 |

806,6 |

42,25 |

262,44 |

19,47 |

0,202 |

|

12 |

17,2 |

22,7 |

6 |

390,44 |

103,2 |

136,2 |

515,3 |

36 |

295,84 |

19,10 |

0,111 |

|

∑ |

236 |

439,2 |

84,7 |

8813,5 |

1684,6 |

3306,4 |

18240,7 |

618,47 |

4800,8 |

236,0 |

1,872 |

|

средние значения |

19,67 |

36,60 |

7,058 |

734,46 |

140,38 |

275,5 |

1520,1 |

51,54 |

400,1 |

19,67 |

15,60 |

|

σ |

3,65 |

13,43 |

1,31 |

||||||||

|

σ2 |

13,29 |

180,50 |

1,72 |

2.1.

Рассматриваем уравнение вида: ![]() .

.

При переходе

к стандартизированному виду получим: ![]() ,

,

где:

,

,  - стандартизированные переменные;

- стандартизированные переменные; ![]() - стандартизированные

коэффициенты,

- стандартизированные

коэффициенты,

,

, ![]() .

.

Коэффициенты

![]() , в частности, для

, в частности, для ![]() ,

определяются из системы уравнений:

,

определяются из системы уравнений:

,

,

,

,  ;

;

,

,  .

.

,

, ![]() ;

;

,

, ![]() ;

;

,

,

![]() ;

;

,

,  .

.

,

,  ;

;

![]() .

.

Стандартизированная форма уравнения примет вид:

![]() .

.

Естественная форма уравнения регрессии имеет вид:

![]() .

.

2.2 Для выяснения относительной силы влияния факторов на результативный признак рассчитываются средние коэффициенты эластичности:

,

,

,

,  .

.

Полученные результаты позволяют сделать следующие выводы:

2.3 Для

оценки статистической значимости коэффициентов ![]() и

и ![]() , рассчитаем значения t-критерия Стьюдента как квадратные

корни из соответствующих частных F-критериев

Фишера:

, рассчитаем значения t-критерия Стьюдента как квадратные

корни из соответствующих частных F-критериев

Фишера:

![]() ,

,

![]() ,

,

где,  ,

,

,

,

где,

![]() -

коэффициент детерминации парной корреляции.

-

коэффициент детерминации парной корреляции.

Сравнивая

полученные значения t-критерия с табличным значением ![]() , приходим к следующим выводам:

, приходим к следующим выводам:

![]() коэффициент

регрессии

коэффициент

регрессии ![]() является величиной, статистически

незначимой, ненадежной в силу того, что она формируется под действием случайных

факторов;

является величиной, статистически

незначимой, ненадежной в силу того, что она формируется под действием случайных

факторов;

![]() коэффициент

регрессии

коэффициент

регрессии ![]() , так же, является величиной, статистически

незначимой, ненадежной в силу того, что она формируется под действием случайных

факторов;

, так же, является величиной, статистически

незначимой, ненадежной в силу того, что она формируется под действием случайных

факторов;

Для оценки значимости уравнения в целом рассчитаем значение F-критерия Фишера:

![]() ,

, ![]() , следовательно гипотеза H0 не отклоняется уравнение статистически незначимо в

целом.

, следовательно гипотеза H0 не отклоняется уравнение статистически незначимо в

целом.

2.4

В таблице 2.2

приведен расчет средней ошибки аппроксимации. ![]() вышла

за допустимые пределы (8-10%), что говорит о плохом качестве модели.

вышла

за допустимые пределы (8-10%), что говорит о плохом качестве модели.

2.5 Составим матрицы парных и частных коэффициентов корреляции:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.