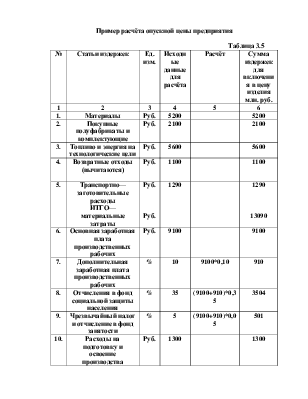

Пример расчёта опускной цены предприятия

Таблица 3.5

|

№ |

Статьи издержек |

Ед. изм. |

Исходные данные для расчёта |

Расчёт |

Сумма издержек для включения в цену изделия млн. руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. |

Материалы |

Руб. |

5200 |

5200 |

|

|

2. |

Покупные полуфабрикаты и комплектующие |

Руб. |

2100 |

2100 |

|

|

3. |

Топливо и энергия на технологические цели |

Руб. |

5600 |

5600 |

|

|

4. |

Возвратные отходы (вычитаются) |

Руб. |

1100 |

1100 |

|

|

5. |

Транспортно—заготовительные расходы ИТГО—материальные затраты |

Руб. Руб. |

1290 |

1290 13090 |

|

|

6. |

Основная заработная плата производственных рабочих |

Руб. |

9100 |

9100 |

|

|

7. |

Дополнительная заработная плата производственных рабочих |

% |

10 |

9100*0,10 |

910 |

|

8. |

Отчисления в фонд социальной защиты населения |

% |

35 |

(9100+910)*0,35 |

3504 |

|

9. |

Чрезвычайный налог и отчисление в фонд занятости |

% |

5 |

(9100+910)*0,05 |

501 |

|

10. |

Расходы на подготовку и освоение производства |

Руб. |

1300 |

1300 |

|

|

11. |

Возмещение износа специального инструмента |

Руб. |

600 |

600 |

|

|

12. |

Общепроизводственные расходы |

% |

160 |

9100*1,6 |

14560 4368 |

|

13. |

Общехозяйственные расходы |

% |

130 |

9100*1,3 |

11830 4659 |

|

14. |

Потери от брака |

Руб. |

590 |

590 |

|

|

15. |

Прочие производственные расходы ИТОГО—производственная себестоимость |

% Руб. |

0,5 |

9100*0,005 |

46 56031 |

|

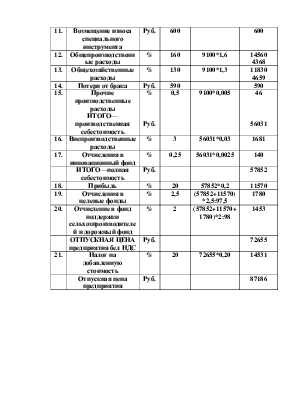

16. |

Внепроизводственные расходы |

% |

3 |

56031*0,03 |

1681 |

|

17. |

Отчисления в инновационный фонд |

% |

0,25 |

56031*0,0025 |

140 |

|

ИТОГО—полная себестоимость |

Руб. |

57852 |

|||

|

18. |

Прибыль |

% |

20 |

57852*0,2 |

11570 |

|

19. |

Отчисления в целевые фонды |

% |

2,5 |

(57852+11570)*2,5:97,5 |

1780 |

|

20. |

Отчисление в фонд поддержки сельхозпроизводителей и дорожный фонд |

% |

2 |

(57852+11570+1780)*2:98 |

1453 |

|

ОТПУСКНАЯ ЦЕНА предприятия бел НДС |

Руб. |

72655 |

|||

|

21. |

Налог на добавленную стоимость |

% |

20 |

72655*0,20 |

14531 |

|

Отпускная цена предприятия |

Руб. |

87186 |

Пример расчёта суммы прибыли по изделию на основе действующей на рынке цены на него

Таблица 3.6

|

№ |

Статьи издержек |

Ед. изм. |

Исходные данные для расчёта |

Расчёт суммы издержек, прибыли |

Сумма издержек, прибыли, руб. |

|

1. |

Отпускная цена на изделие, действующая на рынке |

Руб. |

87186 |

||

|

2. |

Налог на добавленную стоимость |

% |

20 |

87186*16,67:100 |

14534 |

|

3. |

Отчисление в фонд поддержки сельхозпроизводителей и дорожный фонд |

% |

2 |

(87186-14534)*2:100 |

1453 |

|

4. |

Отчисление в целевые фонды |

% |

2,5 |

(87186-14534-1453)*2:100 |

1780 |

|

5. |

Прибыль |

Руб. |

87186-14534-1453-1780-57852 |

11567 |

Примечание:

16,67= 20/120*100—такая методика расчёта НДС предусмотрена Минфином при реализации продукции. Как видно из приведённых расчётов в таблицах 3.5 и 3.6, при этой методике достигается минимум отклонений суммы НДС в ценообразовании и при расчётах с бюджетом по налогам. Если изделие реализуется по оптовой или розничной цене, то при аналогичных расчётах прибыли, размер оптовой, розничной надбавок пересчитывается также. Например: установлена оптовая надбавка на изделие—17%, в расчёт принимается 14,5% (17/117*100).

|

Издержки предприятия |

Прибыль предприятия |

Оптовая надбавка |

Торговая надбавка |

|||

|

Себестоимость изделия |

Налоги, увеличивающие цену |

Издержки сбытовых организаций |

Прибыль |

Издержки торговых организаций |

прибыль |

|

|

Отпускная цена предприятия |

||||||

|

Оптовая цена сбытовых организаций |

||||||

|

Розничная цена |

||||||

Рис. 3.1. Схема структуры цены

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.