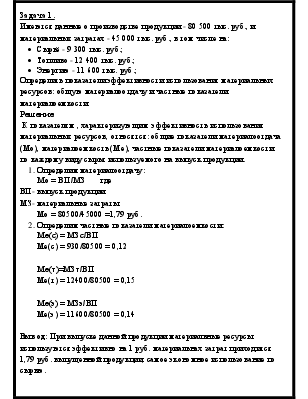

Задача 1.

Имеются данные о производстве продукции - 80 500 тыс. руб., и материальных затратах - 45 000 тыс. руб., в том числе на:

· Сырьё - 9 300 тыс. руб.;

· Топливо - 12 400 тыс. руб.;

· Энергию - 11 600 тыс. руб.;

Определить показатели эффективности использования материальных ресурсов: общую материалоотдачу и частные показатели материалоемкости.

Решение:

К показателям , характеризующим эффективность использования материальных ресурсов, относятся: общие показатели материалоотдача (Мо), материалоемкость (Ме), частные показатели материалоемкости по каждому виду сырья используемого на выпуск продукции.

1. Определим материалоотдачу:

Мо = ВП/МЗ где

ВП- выпуск продукции

МЗ- материальные затраты

Мо = 80500/45000 =1,79 руб.

2. Определим частные показатели материалоемкости:

Ме(с) = МЗс/ВП

Ме(с) = 930/80500 = 0,12

Ме(т)=МЗт/ВП

Ме(т) = 12400/80500 = 0,15

Ме(э) = МЗэ/ВП

Ме(э) = 11600/80500 = 0,14

Вывод: При выпуске данной продукции материальные ресурсы используются эффективно на 1 руб. материальнах затрат приходится 1,79 руб. выпущенной продукции, самое экономное использование по сырью.

Задача 2.

Определить пропускную способность участка.

|

Виды оборудования |

Число станков, шт. |

Трудоемкость, мин. |

Пропускная способность, дет. |

|

А |

4 |

40 |

|

|

Б |

5 |

30 |

|

|

В |

4 |

45 |

|

|

Участок |

Фонд времени работы 1 станка 3689 ч. Коэффициент выполнения нормы выработки – 1.

Решение.

Для определения пропускной способности участка рассчитываем пропускную способность по каждому виду оборудования

ПМ = Fэф * n * Kв / T

ПМ - производственная мощность, дет.

Fэф- эффективный фонд времени, ч

n –количество станков, шт.

Kв – коэффициент выполнения нормы выработки

T – трудоёмкость, мин.

ПМа = 3689*60* 4 * 1/40 =22134( дет)

ПМб = 3689 *60* 5 * 1/30 = 36890 (дет)

ПМв = 3689 * 60*4 * 1/45 = 19675(дет)

Производственную мощность на участке устанавливаем по пропускной способности оборудования В, т.к. это «узкое» место на участке.

Вывод: Пропускная способность участка составляет 19675 деталей.

Задача 3.

Имеются следующие данные о финансовых результатах деятельности предприятия:

|

№ п/п |

Показатели |

Сумма, млн. руб. |

|

1 |

Выручка от реализации продукции |

278250 |

|

2 |

Затраты на производство и реализацию продукции |

16200 |

|

3 |

Штрафы : 3.1Полученные 3.2Уплаченные |

100 150 |

|

4 |

Выручка от реализации оборудования |

11000 |

|

5 |

Остаточная стоимость оборудования |

6500 |

|

6 |

Поступление арендной платы |

300 |

|

7 |

Доход по депозитным счетам |

420 |

|

8 |

Проценты по денежным вкладам на банковских счетах |

180 |

Определить прибыль отчетного периода.

Решение.

Для определения прибыли используем следующую формулу:

П=Пт+Пи+Пф

Пр- прибыль от текущей деятельности, млн.руб.; Пи- прибыль от инвестиционной деятельности, млн.руб.;

Пф- прибыль от финансовой деятельности, млн.руб.

Определяем прибыль от текущей деятельности:

Пт=278250-16200+100-150=262000 млн. руб

Определяем прибыль от инвестиционной деятельности :

Пи=11000-6500+300=4800 (млн. руб)

Определяем

прибыль от финансовой деятельности:

Пф=420+180=600 (млн. руб)

Определяем прибыль предприятия:

П=262000+4800+600=267400(млн. руб)

Вывод: прибыль предприятия в отчетном периоде составила 267400 млн. руб.

Задача 4.

Определите показатели экономической эффективности: выработку, фондоотдачу, материалоотдачу, рентабельность производства. Исходные данные приведены в таблице.

|

Показатели |

Отчетный период |

|

Прибыль, млн. руб. |

375 |

|

Материальные затраты, млн. руб. |

1040 |

|

Стоимость основных производственных фондов, млн. руб. |

5720 |

|

Оборотные средства, млн. руб. |

2030 |

|

Среднесписочная численность работников, чел. |

639 |

|

Выпуск продукции, млн. руб. |

2500 |

Решение.

1. Определяем выработку:

W= ВП/Ч ВП- Объём выпущенной продукции, млн.руб. Ч- Среднесписочная численность работников ,чел.

W= 2500/639= 3,9 (млн.руб.)

2. Определяем фондоотдачу:

Фо= ВП/ОФ ОФ- Стоимость основных производственных фондов , млн.руб. Фо= 2500/5720= 0,44

3.Определяем материалоотдачу:

Мо= ВП/Мз Мз- Материальные затраты; Мо= 2500/1040= 2,4

3. Определяем рентабельность производства:

Rпр= П/(ОФ+ОБ) * 100% П- Прибыль , млн.руб.

ОБ- Оборотные средства , млн.руб.

ОФ- Стоимость основных производственных фондов , млн.руб.

Rпр = 375/(2030+5720)*100%= 4,8%

Вывод: Анализируя экономические показатели эффективности производства видно, что на данном предприятии на одного рабочего приходится 3,9 млн.руб. выпущенной продукции; основные производственные фонды используются не эффективно, т.к.Фо составляет только 0,44, а материальные ресурсы – эффективно, т.к. на рубль затрат приходится 2,4 рубля выпущенной продукции; рентабельность производства составляет 4,8%.

Задача 5 .

В таблице приведены данные о продаже изделий А и Б.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.