|

Показатели |

Изделие А |

Изделие Б |

|

Объем продажи , шт. |

26 |

140 |

|

Цена одного изделия, тыс.руб. |

840 |

1390 |

|

Издержки производства на изготовление проданной продукции |

16400 |

139900 |

Определить рентабельность продукции.

Решение.

1. Определяем прибыль от реализации продукции а и б по формуле:

Пр = ВП* Ц – З

ВП – Объем продажи ,шт.

Ц – цена одного изделия, тыс.руб.

З – издержки производства проданной продукции

Пр (а) = ВП(а) * Ц(а) – З(а)

Пр (а) = 26*840-16400 = 5440( тыс.руб)

Пр (б) = ВП(б) * Ц(б) – З(б)

Пр (б) = 140*1390-139900 = 54700 (тыс.руб)

2. Определим рентабельность продукции по формуле:

Rпр =( Пр(а) + Пр(б)) /(За+Зб)*100%

Пр(а) – прибыль от реализации изделия а, тыс.руб

Пр(б) – прибыль от реализации изделия б, тыс.руб

Rпр = (5440+54700) /( 16400+139900) *100%= 38,5 %

Вывод: Производство продукции А и Б рентабельно – 38,5 %, т.е. приносит предприятию высокую прибыль от их реализации.

Задача 6.

Определить чистую прибыль предприятия :

|

№ п/п |

Показатели |

Единица измерения |

Исходные данные |

|

1 |

Прибыль |

Млн. руб. |

6200 |

|

2 |

Прибыль от эксплуатации видеозала |

Млн. руб. |

420 |

|

3 |

Льготируемая прибыль, в том числе: · На проведение НИОКР; · На противопожарные мероприятия; · Др. мероприятия. |

Млн. руб. |

270 30 60 |

|

4 |

Налогооблагаемая прибыль |

Млн. руб. |

|

|

5 |

Сумма налога на прибыль |

Млн. руб. |

|

|

6 |

Чистая прибыль |

Млн. руб. |

Решение:

1) Определяем налогооблагаемую прибыль:

Стр4 = стр1 – стр2 – стр3

где: стр1 – прибыль.

стр2 – прибыль от эксплуатации видеозала.

стр3 – льготируемая прибыль.

Стр4 = 6200 – 420 – 270 – 30 – 60 = 5420 (млн.руб.)

2) Определяем налог на прибыль.

Нп = (Пн * 18) / 100%

где: Пн – налогооблагаемая прибыль.

Нп = (5420 * 18) / 100% =975,6 (млн.руб.)

2) Определяем чистую прибыль.

ЧП = П – Нп

ЧП= 6200 – 975,6 =5224,4 (млн. руб.)

Вывод: Чистая прибыль предприятия составляет 5224,4 млн.руб.

Задача 7.

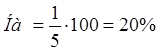

Предприятие ввело в эксплуатацию станок СПУ-4, амортизируемая стоимость которого 28 млн. руб. Срок полезного использования 5 лет. Определите годовую сумму амортизационных отчислений линейным методом.

Решение.

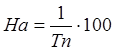

1. Определимнорму амортизационных отчислений (На):

,

,  ,

,

где Тп – срок полезного использования объектов основных средств, годы.

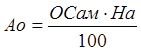

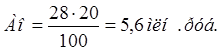

2. Определим амортизационные отчисления за год:

где ОСам – амортизируемая стоимость объекта основных средств, руб;

Вывод: Годовая норма амортизации станка СПУ-4 составляет 20%, годовая сумма амортизационных отчислений – 5,6 млн.руб.

Задача 7.

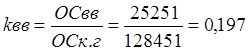

Рассчитайте показатели движения основных фондов предприятия, если стоимость на начало года 106941 млн. руб., поступило в отчетном году 25251 млн. руб., выбыло – 3741 млн. руб.

Решение.

1. Определим стоимость основных фондов на конец года:

ОСк.г = ОСн.г. + ОСвв – ОСвыб =106941 + 25251 – 3741 = 128 451 тыс. руб.

2. Определим показатели характеризующие движение основных фондов:

Коэффициент

ввода

Коэффициент

выбытия

Вывод: за изучаемый год введено в действие основных фондов 19,7%, выбыло – 3,5%, что говорит об их приросте на данном предприятии.

Задача 8.

Стоимость основных средств на начало отчетного года - 100 млрд. руб., введено в марте – 5 млрд. руб., в июне – 2 млрд. руб. Выбыло в сентябре – 3 млрд. руб. Объем выпущенной продукции – 9500 тыс. шт., цена за единицу – 155000 руб. Определите среднегодовую стоимость основных фондов и размер фондоотдачи. В выводе предложите пути улучшения эффективности использования основных фондов.

Решение.

1.

Определим среднегодовую стоимость основных фондов:

2. Определим размер фондоотдачи:

где ВП - объем производственной продукции, руб;

ОС - среднегодовая стоимость основных средств, руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.