1) увеличение заработной платы, начисленная за выполненную работу и отработанные время в размере 869,3 млн.руб. (или на 25,8%);

2) увеличение выплат стимулирующего характера в размере 398,4 млн.руб. (или на 16,1%);

3) увеличение оплаты за неотработанное время в размере 105,4 млн.руб. (или на 16,5%);

4) увеличение других выплат, включаемых в состав фонда заработной платы в размере 10,2 млн.руб. (или на 25,8%).

В то же время наблюдается уменьшение выплат компенсирующего характера на 55,6 млн. руб. (или на 13,3%). Данное снижение можно объяснить уменьшением суммы денежная компенсация за неиспользованный отпуск на 2,6 млн. руб. (или на 11%).

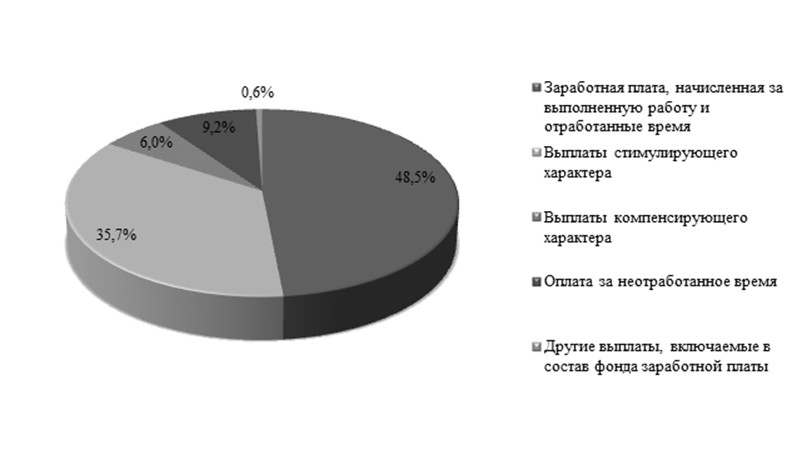

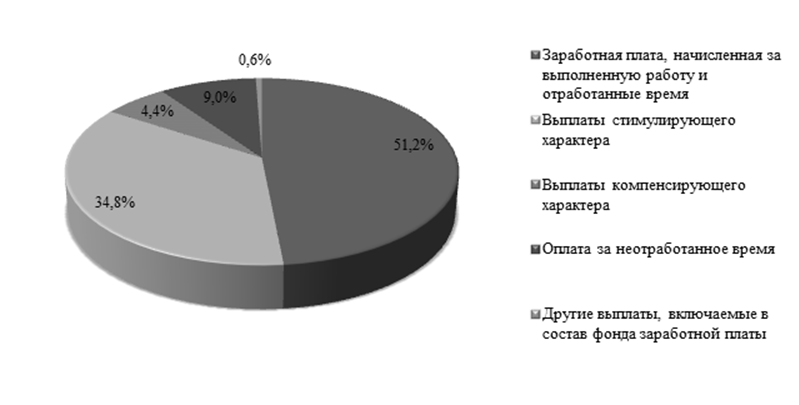

Изменения в структуре фонда заработной платы в процентах, произошедшие в отчетном и предшествующем периодах можно увидеть на следующих рисунках (рисунки 2.2 и 2.3):

Рисунок 2.3 – Структура фонда заработной платы в 2008 году

Рисунок 2.4 – Структура фонда заработной платы в 2009 году

Как видно из рисунка, наибольший удельный вес в общем фонде заработной платы занимает оплата за выполненную работу и отработанное время (51,2% в 2009 году), его доля увеличилась на 2,7% в сравнении с предшествующим периодом.

Для дальнейшего анализа фонда заработной платы необходимо рассчитать абсолютное и относительное отклонение его фактической величины от базовой (Приложение Д).

∆ФЗПабс = ФЗП1 – ФЗП0 = 8273,4 - 6945,7 = 1327,7 млн. руб.

∆ФЗПотн = ФЗП1 – ФЗПск = ФЗП1 – (ФЗПпер0 ∙ Iвп + ФЗПпост0) = 8273,4 - (1718,6 ∙

∙ 6155,5/6643 + 1647,9) = 1588,2 млн. руб.

Следовательно, на Барановичской дистанции пути имеется относительный перерасход в использовании фонда заработной платы в размере 1588,2 млн. руб. Данное изменение связано со значительным уменьшением объема оказываемых работ в размере 487,5 тыс.ткм брутто.

На анализируемом предприятии фактический фонд заработной платы больше базового на 1327,7 млн. рублей, данное изменение произошло за счет влияния факторов, представленных в таблице 2.9.

Таблица 2.9 – Оценка влияния факторов на фонд заработной платы

|

Фактор |

Алгоритм расчета |

Цифровой расчет |

Величина влияния |

|

Изменение численности работников |

∆ФЗПЧР = (ЧР1 – ЧР0) ∙ Д0 ∙ П0 ∙ ЧЗП0 |

(599 - 600) ∙ 233 ∙ 7,8 ∙ 6370 |

-11,6 |

|

Изменение количества отработанных дней одним работником за год |

∆ФЗПД = ЧР1 ∙ (Д1 - Д0) ∙ П0 ∙ ЧЗП0 |

599 ∙ (232 – 233) ∙ 7,8 ∙ 6370 |

-29,8 |

|

Изменение продолжительности рабочего дня |

|

599 ∙ 232 ∙ (7,7 – 7,8) ∙ 6370 |

-88,5 |

|

Изменение среднечасовой зарплаты одного работника |

|

599 ∙ 232 ∙ 7,7 ∙ (7732-6370) |

1457,4 |

Результаты анализа показывают, что большее значение на фонд заработной платы оказало изменение среднего заработка работника. Рост данного показателя связан с увеличением тарифной ставки первого разряда с 01.02.2009 года.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительности труда. Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (IЗП), который определяется отношением средней зарплаты за отчетный период (ЗП1) к средней зарплате в базисном периоде (ЗП0). Аналогичным образом рассчитываем индекс производительности труда (IГВ):

![]() = 6155,5/6643 = 0,9266

= 6155,5/6643 = 0,9266

![]() = 13812020/11576167 = 1,1931

= 13812020/11576167 = 1,1931

Приведенные данные свидетельствуют о том, что на анализируемом предприятии темпы роста оплаты труда опережают темпы роста производительности труда.

Суммы экономии (-Э) или перерасхода (+Э) фонда зарплаты определяется по следующей формуле:

![]() = 8273,4 ∙

= 8273,4 ∙ ![]() = 1848 млн. руб.

= 1848 млн. руб.

Исходя из проведенных расчетов, можно сказать, что высокие темпы роста оплаты труда по сравнению с темпами роста производительности труда способствовали перерасходу фонда заработной платы в размере 1848 млн. рублей.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.