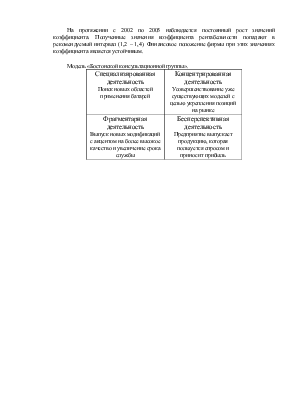

Анализ стратегии компании

Компания STAR ENERGY производит промышленные аккумуляторные батареи широкого назначения. Компания является дочерним предприятием и находится в полной собственности General Industries (GI) – базирующегося в США конгломерата, включающего различные предприятия в сфере здравоохранения, электронно-вычислительных устройств, автоматизированного оборудования и транспорта. Как штаб-квартира компании, так и ее производственные мощности расположены в Кливленде, штат Огайо. Компания работает на рынках Соединенных Штатов Америки, Канады и Европы.

Внутренние решения компании принимаются в соответствии с общекорпоративными годовыми планами и согласовываются с советом корпорации GI в начале каждого года. Руководством компании были определены следующие цели: достичь прогнозируемого роста продаж и увеличить долю рынка. Компания столкнулась с проблемой, которая заключается в том, что осуществленные инвестиции во внедрение методов системы "Точно в срок" не обеспечили ожидаемых результатов.

По данным баланса и отчёта о прибыли компании был проведён анализ финансовой деятельности путём расчёта и оценивания динамики следующих показателей:

Ликвидность

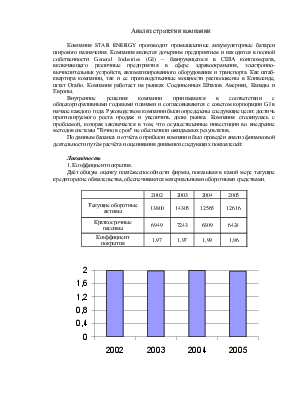

1. Коэффициент покрытия.

Даёт общую оценку платёжеспособности фирмы, показывая в какой мере текущие кредиторские обязательства, обеспечиваются материальными оборотными средствами.

|

2002 |

2003 |

2004 |

2005 |

|

|

Текущие оборотные активы |

13800 |

14305 |

12565 |

12616 |

|

Краткосрочные пассивы |

6949 |

7243 |

6309 |

6424 |

|

Коэффициент покрытия |

1,97 |

1,97 |

1,99 |

1,96 |

Оптимальным значением коэффициента является 2. В период с 2002 – 2005 г.г. значение коэффициента покрытия колеблется в пределах от 1,964 до 1,992. В 2005 г. коэффициент достиг минимального значения 1,964. Как мы можем увидеть из таблицы, отклонение значений коэффициента от оптимального незначительны (составляет не более 0,036), и можно говорить о том, что компания эффективно использует собственные ресурсы.

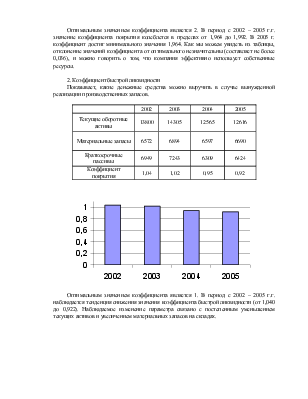

2. Коэффициент быстрой ликвидности

Показывает, какие денежные средства можно выручить в случае вынужденной реализации производственных запасов.

|

2002 |

2003 |

2004 |

2005 |

|

|

Текущие оборотные активы |

13800 |

14305 |

12565 |

12616 |

|

Материальные запасы |

6572 |

6894 |

6597 |

6690 |

|

Краткосрочные пассивы |

6949 |

7243 |

6309 |

6424 |

|

Коэффициент покрытия |

1,04 |

1,02 |

0,95 |

0,92 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.