3. Стратегический подход к управлению

3.1. Стратегическое планирование и управление

Стратегическое планирование представляет собой разработку долгосрочных планов функционирования и развития компании. Стратегическое управление (стратегический менеджмент) – это уже система целенаправленных действий, обеспечивающих долгосрочное повышение эффективности деятельности корпорации не только с помощью стратегических управленческих решений, но и текущих решений по быстрому реагированию корпорации на изменения внешней среды [1; 5; 12; 14; 16; 19; 32; 37; 38; 70; 75; 87–92 и др.]. Итогом стратегического управления должно стать превышение уровня результативности деятельности компании над уровнями конкурентов.

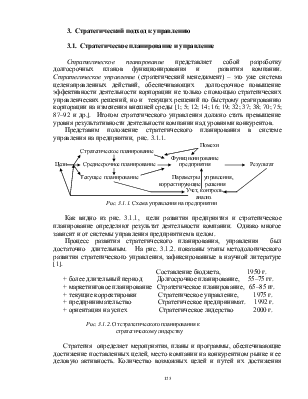

Представим положение стратегического планирования в системе управления на предприятии, рис. 3.1.1.

Помехи

![]()

![]() Стратегическое планирование

Стратегическое планирование

![]()

![]()

![]() Функционирование

Функционирование

![]()

![]()

![]()

![]()

![]()

![]() Цели

Среднесрочное планирование

предприятия Результат

Цели

Среднесрочное планирование

предприятия Результат

![]()

![]()

![]()

![]()

Текущее планирование Параметры управления,

![]() корректирующие решения

корректирующие решения

![]()

![]() Учет,

контроль,

Учет,

контроль,

![]() анализ

анализ

Рис. 3.1.1. Схема управления на предприятии

Как видно из рис. 3.1.1, цели развития предприятия и стратегическое планирование определяют результат деятельности компании. Однако многое зависит и от системы управления предприятием в целом.

Процесс развития стратегического планирования, управления был достаточно длительным. На рис. 3.1.2. показаны этапы методологического развития стратегического управления, зафиксированные в научной литературе [1].

Составление бюджета, 1950 г.

+ более длительный период Долгосрочное планирование, 55–75 гг.

+ маркетинговое планирование Стратегическое планирование, 65–85 гг.

+ текущие корректировки Стратегическое управление, 1975 г.

+ предпринимательство Стратегическое предпринимат. 1992 г.

+ ориентация на успех Стратегическое лидерство 2000 г.

Рис. 3.1.2. От стратегического планирования к

стратегическому лидерству

Стратегия определяет мероприятия, планы и программы, обеспечивающие достижение поставленных целей, место компании на конкурентном рынке и ее деловую активность. Количество возможных целей и путей их достижения велико. Поэтому очень важно ответить на вопрос о том, имеет ли компания дело со стратегией, обеспечивающей достижение конкурентных преимуществ. В этом то и заключается проблема эффективности системы управления корпорацией – возможность формирования множества путей достижения целей и получения оценок стратегических решений с некоторой степенью приближения к их реальным значениям.

Как уже показано, формирование системы управления начинается с четкого понимания миссии и целей функционирования компании в целом. Основная цель экономической стратегии предприятия с учетом взаимной увязки локальных стратегических целей формулируется как создание и поддержание устойчивого конкурентного преимущества предприятия (фирмы, корпорации) в рыночных условиях. Конкурентные преимущества создаются за счет нововведений. Этот сложный процесс нельзя реализовать без наличия чистой прибыли, инвестиций. Именно поэтому предприятие рассматривается как комплекс инвестиций, стоимость которого определяется стоимостью ожидаемых от него доходов. Общий доход определяется суммой дисконтированных величин чистого денежного потока. Чистый денежный поток является основой оценки эффективности деятельности предприятия. Коэффициенты дисконтирования только корректируют этот поток, приводя оценку его стоимости в разные периоды к текущему моменту времени

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.