2.6. Управление финансами компании

2.6.1. Организация управления финансовой деятельностью

предприятия

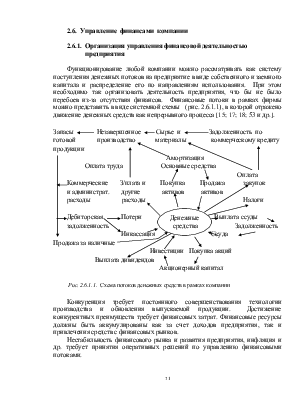

Функционирование любой компании можно рассматривать как систему поступления денежных потоков на предприятие в виде собственного и заемного капитала и распределение его по направлениям использования. При этом необходимо так организовать деятельность предприятия, что бы не было перебоев из-за отсутствия финансов. Финансовые потоки в рамках фирмы можно представить в виде системной схемы (рис. 2.6.1.1), в которой отражено движение денежных средств как непрерывного процесса [15; 17; 18; 53 и др.].

![]()

![]()

![]() Запасы Незавершенное Сырье

и Задолженность по

Запасы Незавершенное Сырье

и Задолженность по

готовой производство материалы

коммерческому кредиту

готовой производство материалы

коммерческому кредиту

![]()

![]() продукции

продукции

![]() Амортизация

Амортизация

![]()

![]() Оплата труда Основные средства

Оплата труда Основные средства

Оплата

![]()

Коммерческие З/плата и

Покупка Продажа закупок

Коммерческие З/плата и

Покупка Продажа закупок

![]() и

администрат. другие активов активов

и

администрат. другие активов активов

![]() расходы расходы

Налоги

расходы расходы

Налоги

|

![]()

![]()

![]()

![]() Дебиторская

Потери Выплата ссуды

Дебиторская

Потери Выплата ссуды

![]() задолженность Задолженность

задолженность Задолженность

![]()

![]()

![]()

![]()

![]() Инкассация Ссуда

Инкассация Ссуда

![]() Продажа за

наличные

Продажа за

наличные

Инвестиции Покупка акций

![]()

![]() Выплата дивидендов

Выплата дивидендов

Акционерный капитал

Рис. 2.6.1.1. Схема потоков денежных средств в рамках компании

Конкуренция требует постоянного совершенствования технологии производства и обновления выпускаемой продукции. Достижение конкурентных преимуществ требует финансовых затрат. Финансовые ресурсы должны быть аккумулированы как за счет доходов предприятия, так и привлечения средств с финансовых рынков.

Нестабильность финансового рынка и развития предприятия, инфляция и др. требует принятия оперативных решений по управлению финансовыми потоками.

Институциональные изменения, например налоговой системы, требуют от финансовых менеджеров постоянного поиска путей выполнения новых требований внешней среды.

Решая указанные задачи, финансовый менеджер должен ориентироваться на достижение основной цели деятельности компании – максимизации чистого дисконтированного дохода. Как уже показано, именно подобный количественный показатель в наибольшей степени способствует достижению конкурентных преимуществ на рынке и обеспечивает соответствие с глобальной целью компании – максимизации ее стоимости на рынке, стоимости акций. Как показано в разделе 2.4, достижению этой цели в наибольшей степени способствует оптимальный инвестиционный процесс, организованный за счет чистой прибыли и заемных средств.

Финансовая устойчивость компании во многом определяется структурой его бухгалтерского баланса (рис. 2.6.1.2).

|

Активы |

Пассивы |

||

|

Внеоборотные активы |

Собственный капитал |

||

|

|

|||

|

Долгосрочная задолженность |

|||

|

задолженность |

|||

|

Краткосрочная задолженность |

|||

|

Денежная наличность |

Рис. 2.6.1.2. Структура бухгалтерского баланса

Оценка общей ликвидности баланса основана на понятии чистого оборотного капитала, чистого рабочего капитала (ЧРК). ЧРК – это показатель риска неплатежеспособности. Показатель же платежеспособности определяется отношением общей задолженности к собственному капиталу (или величине активов).

На предприятии все многообразие функций, выполняемых финансовыми службами, можно разделить на две группы: управление денежными потоками и учет, контроль.

Принимаемые менеджерами решения можно разделить на два вида. Решения о финансировании и об инвестициях. Решения о финансировании связаны с выбором дешевых источников финансирования и способов привлечения финансовых ресурсов. Перечень источников представлен на рис. 2.6.1.3. Каждый из рассматриваемых источников финансирования имеет свои сильные и слабые стороны. Наиболее дешевые источники – амортизация и прибыль. Однако в условиях дефицита могут быть эффективны и заемные средства, особенно если рентабельность осуществляемых проектов выше стоимости заемных средств.

Источники финансирования

![]()

![]()

![]()

![]()

![]() Внутренние Внешние

Внутренние Внешние

Прибыль Амортизация Эмиссия Банковские Кредиторская

ценных бумаг кредиты задолженность

Рис. 2.6.1.3. Источники финансирования деятельности предприятия

Внутренние источники финансирования.

Амортизация. Используется механизм линейной амортизации, или один из трех способов ускоренной амортизации: используются коэффициенты ускоренной амортизации и с учетом уменьшаемого остатка; задаются коэффициенты ускоренной амортизации (сумма их равна 1), ускоренная амортизация пропорционально объемам производства. В России для целей налогообложения по прибыли учитывается только линейная амортизация

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.