Завдання 1

За даними фінансової звітності (табл. 1, 2) розрахувати фінансові коефіцієнти.

Результати розрахунків занести в табл. 3.

Порівняти їх з нормативними значеннями, наведеними в табл. 3.

Проаналізувати фінансовий стан підприємства.

Скласти аналітичну записку; запропонувати заходи щодо поліпшення фінансового стану підприємства.

|

БАЛАНС |

|||

|

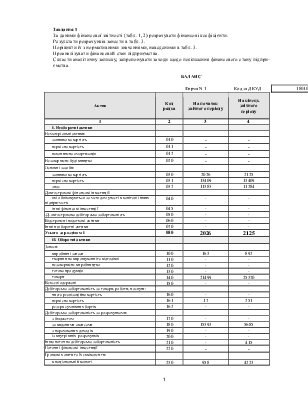

Форма N 1 |

Код за ДКУД |

1801001 |

|

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи |

|||

|

Нематеріальні активи: |

|||

|

залишкова вартість |

010 |

- |

- |

|

первісна вартість |

011 |

- |

- |

|

накопичена амортизація |

012 |

- |

- |

|

Незавершене будівництво |

020 |

- |

- |

|

Основні засоби: |

|||

|

залишкова вартість |

030 |

2026 |

2125 |

|

первісна вартість |

031 |

13409 |

13409 |

|

знос |

032 |

11383 |

11284 |

|

Довгострокові фінансові інвестиції: |

|||

|

які обліковуються за методом участі в капіталі інших підприємств |

040 |

- |

- |

|

інші фінансові інвестиції |

045 |

- |

- |

|

-Д-овгострокова дебіторська заборгованість |

050 |

- |

- |

|

Відстрочені податкові активи |

060 |

- |

- |

|

Інші необоротні активи |

070 |

- |

- |

|

Усього за розділом I |

080 |

2026 |

2125 |

|

II. Оборотні активи |

|||

|

Запаси: |

|||

|

виробничі запаси |

100 |

163 |

892 |

|

тварини на вирощуванніта відгодівлі |

110 |

- |

- |

|

незавершене виробництво |

120 |

- |

- |

|

готова продукція |

130 |

- |

- |

|

товари |

140 |

21499 |

25370 |

|

Векселі одержані |

150 |

- |

- |

|

Дебіторська заборгованість за товари, роботи, послуги: |

|||

|

чиста реалізаційна вартість |

160 |

- |

- |

|

первісна вартість |

161 |

17 |

251 |

|

резерв сумнівних боргів |

162 |

- |

- |

|

Дебіторська заборгованість за розрахунками: |

|||

|

з бюджетом |

170 |

- |

- |

|

за виданими авансами |

180 |

15393 |

5685 |

|

з нарахованих доходів |

190 |

- |

- |

|

із внутрішніх розрахунків |

200 |

- |

- |

|

Інша поточна дебіторська заборгованість |

210 |

- |

415 |

|

Поточні фінансові інвестиції |

220 |

- |

- |

|

Грошові кошти та їх еквіваленти: |

|||

|

в національній валюті |

230 |

958 |

4223 |

|

в іноземній валюті |

240 |

- |

- |

|

Інші оборотні активи |

250 |

2048 |

2049 |

|

Усього за розділом II |

260 |

40029 |

38885 |

|

III. Витрати майбутніх періодів |

270 |

152 |

229 |

|

Баланс |

280 |

42207 |

41239 |

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Власний капітал |

|||

|

Статутний капітал |

300 |

2487 |

2398 |

|

Пайовий капітал |

310 |

- |

- |

|

Додатковий вкладений капітал |

320 |

172 |

682 |

|

Інший додатковий капітал |

330 |

- |

- |

|

Резервний капітал |

340 |

- |

- |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

15683 |

16186 |

|

Неоплачений капітал |

360 |

- |

- |

|

Вилучений капітал |

370 |

- |

- |

|

Усього за розділом I |

380 |

18342 |

19266 |

|

II. Забезпечення наступних витрат і платежів |

|||

|

Забезпечення виплат персоналу |

400 |

- |

- |

|

Інші забезпечення |

410 |

- |

- |

|

Цільове фінансування |

420 |

- |

- |

|

Усього за розділом II |

430 |

- |

- |

|

III. Довгострокові зобов'язання |

|||

|

Довгострокові кредити банків |

440 |

- |

- |

|

Інші довгострокові фінансові зобов'язання |

450 |

- |

- |

|

Відстрочені податкові зобов'язання |

460 |

- |

- |

|

Інші довгострокові зобов'язання |

470 |

- |

- |

|

Усього за розділом III |

480 |

- |

- |

|

IV. Поточні зобов'язання |

|||

|

Короткострокові кредити банків |

500 |

- |

- |

|

Поточна заборгованість за довгостроковими зобов'язаннями |

510 |

- |

- |

|

Векселі видані |

520 |

- |

- |

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

17969 |

11037 |

|

Поточні зобов'язання за розрахунками: |

|||

|

з одержаних авансів |

540 |

300 |

3129 |

|

з бюджетом |

550 |

439 |

1316 |

|

з позабюджетних платежів |

560 |

213 |

289 |

|

зі страхування |

570 |

2092 |

3015 |

|

з оплати праці |

580 |

2852 |

3187 |

|

з учасниками |

590 |

- |

- |

|

із внутрішніх розрахунків |

600 |

- |

- |

|

Інші поточні зобов'язання |

610 |

- |

- |

|

Усього за розділом IV |

620 |

23865 |

21973 |

|

V. Доходи майбутніх періодів |

630 |

||

|

Баланс |

640 |

42207 |

41239 |

|

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ |

||||

|

Форма N 2 |

Код за ДКУД |

1801003 |

||

|

І. ФІНАНСОВІ РЕЗУЛЬТАТИ |

|

Стаття |

Код рядка |

За звітний період |

За попередній період |

||

|

1 |

2 |

3 |

4 |

||

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

47654 |

38944 |

||

|

Податок на додану вартість |

015 |

||||

|

Акцизний збір |

020 |

||||

|

025 |

|||||

|

Інші вирахування з доходу |

030 |

47654 |

38944 |

||

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

46193 |

37776 |

||

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

||||

|

Валовий: |

|||||

|

прибуток |

050 |

1461 |

1168 |

||

|

збиток |

055 |

||||

|

Інші операційні доходи |

060 |

||||

|

Адміністративні витрати |

070 |

||||

|

Витрати на збут |

080 |

||||

|

Інші операційні витрати |

090 |

||||

|

Фінансові результати від операційної діяльності: |

|||||

|

прибуток |

100 |

1461 |

1168 |

||

|

збиток |

105 |

||||

|

Доход від участі в капіталі |

110 |

||||

|

Інші фінансові доходи |

120 |

199 |

145 |

||

|

Інші доходи |

130 |

||||

|

Фінансові витрати |

140 |

||||

|

Втрати від участі в капіталі |

150 |

||||

|

Інші витрати |

160 |

123 |

|||

|

Фінансові результати від звичайної діяльності до оподаткування: |

|||||

|

прибуток |

170 |

1660 |

1190 |

||

|

збиток |

175 |

||||

|

Податок на прибуток від звичайної діяльності |

180 |

498 |

357 |

||

|

Дохід з податку на прибуток від звичайної діяльності |

185 |

||||

|

Фінансові результати від звичайної діяльності: |

|||||

|

прибуток |

190 |

1162 |

833 |

||

|

збиток |

195 |

||||

|

Надзвичайні: |

|||||

|

доходи |

200 |

||||

|

витрати |

205 |

||||

|

Податки з надзвичайного прибутку |

210 |

||||

|

Чистий: |

|||||

|

прибуток |

220 |

1162 |

833 |

||

|

збиток |

225 |

||||

Розрахунок фінансових коефіцієнтів

Таблиця З

|

Фінансовий показник (коефіцієнт) |

Формула для розрахунку |

Нормативне значеная |

Розрахункове значення фінансового показника |

|||

|

На початок року |

На кінець року |

Відхилення (+,-) |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1 . Коефіцієнт фінансової незалежності "автономії" (Каві) |

Джерела власних коштів _____________________ Підсумок балансу |

>0,5 |

0,300 |

0,274 |

0,026 |

|

|

2. Коефіцієнт фінансової стабільності (Кф.с) |

Джерела, власних коштів _______________________ Позикові кошти |

>1 |

0,430 |

0,378 |

0,052 |

|

|

3. Фінансовий ліверидж (Фя) |

Довгострокові зобов'язання _____________________ Джерела власних коштів |

Незначне збільшення |

0 |

0 |

0 |

|

|

4. Коефіцієнт забезпечення власними коштами (Кз.к) |

Джерела власних коштів необоротні активи _____________________ Сума обігових |

>0,1 |

0,18 |

0,17 |

0,01 |

|

|

5. Коефіцієнт поточної (загальної) ліквідності (Кл) |

Обігові кошти ____________________ Короткотермінові зобов'язання |

>1 |

1,21 |

1,20 |

0,01 |

|

|

6. Коефіцієнт швидкої ЛІКВІДНОСТІ (Кш.п) |

Обігові кошти - запасі; ____________________ Короткотермінові зобов'язання |

>0,7 |

0,15 |

0,16 |

-0,01 |

|

|

7. Коефіцієнт абсолютної ЛІКВІДНОСТІ (Ка.л) |

Грошові кошти та поточні фінансові інвестиції _________________ Короткотермінові зобов'язання |

0,2 |

0,006 |

0,069 |

-0,063 |

|

|

8. Коефіцієнт оборотності АКТИВІВ (Ко.а) |

Чиста виручка від реалізації продукції ________________ Середня вартість акшвів |

Збільшення |

0,84 |

0,79 |

0,05 |

|

|

9. Середня тривалість одного обороту активів (Чо.») |

Кількість календарних днів звітного періоду _____________________ Коефіцієнт оборо-шості активів |

Зменшення |

434,52 |

462,02 |

-27,5 |

|

|

10. Коефіцієнт оборотності запасів {Ка.^} |

Собівартість реалізованої продукції Середня вартість запасів |

Збільшення |

1,12 |

0,98 |

0,14 |

|

|

1 1 . Середня тривалість одного обороту запасів (Чо.з) |

Кількість календарних днів звітного періоду _____________________ Коефіцієнт оборотності запасів |

Зменшення |

325,89 |

372,45 |

-46,56 |

|

|

1 2. Коефіцієнт оборотності дебіторської заборгованості (Кол) |

Чиста виручка від реалізації продукції Середня сума дебіторської заборгованості за товари, роботи, послуги |

Збільшення |

11,20 |

10,50 |

0,70 |

|

|

13. Середній період поі'а-щеиші діібіторської заборгованості (Чо-д) |

Кількість календарних днів звітного періоду _____________ Коефіцієнт оборотності дебіторської заборгованості |

Зменшення |

32,59 |

34,76 |

-2,17 |

|

|

14. Середній період погашення кредиторської заборгованості (Чо.*р) |

Кількість календарних днів звітного періоду х х Середня сума кредиторської заборгованості -ул товари, роботи, послуги ____________ Чиста виручка від реалізації продукції |

Зменшення або збільшення (залежить від попереднього показника |

241,08 |

288,36 |

-47,28 |

|

|

15. Рівень рентабельності продажу (реалізації) (Рр) |

Чистий прибуток ___________ Чиста виручка від реалізації продукції' |

Збільшення |

0,025 |

0,029 |

-0,004 |

|

|

16. Рівень рентабельності актинів (Ра) |

Чистий прибуток ___________ Середня вартість активів |

Збільшення |

0,021 |

0,023 |

-0,002 |

|

|

17. Рівень рентабельності власного капіталу (Рк) |

Чистий прибуток. ______________ Середня вартість власного капіталу |

Збільшення |

0,075 |

0,083 |

-0,008 |

|

|

18. Рівень рентабельності продукції (Рп) |

Прибуток від реалізації продукції _________________ Собівартість продукції |

Збільшення |

1,015 |

1,053 |

-0,038 |

|

Перед тим, як приступити до проведення аналізу фінансового стану підприємства, потрібно точно визначіти кінцеву ціль аналізу.

Оцінка фінансової діяльності компанії - більш глубокий та комплексний аналіз. В запропонованому варіанті він будується на основі моделі Du Pont та розглядаються всі сторони діяльності підприємства (від рентабельності продаж до зміни середньозвішеної вартості капіталу) з точки зору стратегічного розвитку бізнесу.

Проблеми з якими зіштовхуються підприємства в процессі діяльності, відображаються і на аналітичній роботі. Любі аналітичні дослідження мають ціль підготувати інформацію для прийняття управлінського рішення.

Для аналізу фінансового стану приймається система взаємозв’язаних показників, основаних на даних звітності підприємства. Достовірність початкових даних визначає цінність показників, які розраховуються. Для цілі фінансового аналізу використовується форма бухгалтерського балансу.

1. Фінансова стабільність відображає рівень ризику діяльності підприємства і залежність від заємного капіталу. Коефіцієнт автономії власних засобів дозволяє дати більш детальну оцінку структури. Для підприємства велике значення має рівень самофінансування, який може бути оцінений як частина власного капіталу в загальному об’ємі всіх ресурсів, які задіяні. Методика визначення власних оборотних коштів підприємства, не робить розмежовування між сталими пасивами і короткотерміновими пасивами. Відображаються вони в 1 розділі пасиву балансу.

На початок звітнього періоду: 8877 + 163 / 30057 = 0,300

На кінець звітнього періоду: 8099 + 223 / 30320 = 0,274

Із розрахунків можна побачити, що на підприємстві рівень самофінансування майже вдвічі нижче нормативного значення, а на кінець звітнього періоду значення щей понизилося на 0,03. підприємство немає достатньо власних засобів для фінансування

простого й розширеного відтворення.

2. Фінансова стабільність підприємства поряд з власними засобами забеспечується також засобами, які довгий час знаходяться в грошовому обороті підприємства. Це додатковий капітал, резервний капітал та довгострокові пасиви, а також цільове фінансування, включаючі бюджетні асігнування та безвідшкодована фінансова допомого. Для оцінки фінансової стабільності підприємства розраховується коефіцієнт фінансової стабільності.

На початок звітнього періоду: 8877 + 163 / 21017 = 0,430

На кінець звітнього періоду: 8099 + 223 / 21998 = 0,378

Нормативне значення повине бути вище 1, а з розрахунків ми бачимо, що фінансова стабільність підприємства нижча нормативного значення і на кінець звітнього періоду зменшився на 0,052.

Але навіть одержання висркого показника фінансової стабільності (>1,0) не повинно заспокоювати, тому що високий коефіцієнт фінансової стабільності підприємства сам по собі не є ознакою успішності його діяльності, отже доцільним

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.