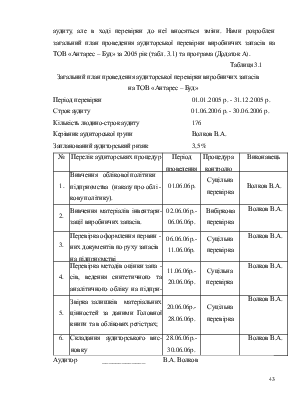

показані у відомості, звіряються із кредитовим оборотом і залишками на рахунку 20 „Виробничі запаси" в Головній книзі.

Для перевірки здійснених операцій щодо відпуску матеріалів у виробництво виконувався аналіз даних складського обліку: звіряли дані карток складського обліку з Відомістю аналітичного обліку ТМЦ.

В процесі був виявлений залік пересортиці: фактично у виробництво було видано:

- клей-цемент в кількості 60 л. по ціні 16,00 грн./ л.;

- ґрунт - 45 л. ціні 8,00 грн./ л.;

- обої - 30 рул. по ціні 70,00 грн./рул.,

а по документам враховувались:

- клей-цемент по ціні 24,00 грн./ л.;

- ґрунт - 12,00 грн./ л.;

- обої - 105,00 грн. / рул.,

що призвело до завищення рівня списання матеріалів на 1710,00 гривень.

Аналітичний та синтетичний облік виробничих запасів здійснюється у відповідності з чинним законодавством. Перевірено: точність арифметичних розрахунків, правильність перенесення оборотів і залишків за рахунками в регістри синтетичного обліку, Головну книгу, звітність. При перевірці не виявлено неточностей, облік ведеться згідно з діючим нормативним законодавством.

Під час проведення аудиту були виявлені такі помилки: у Наказі про

облікову політику відсутній термін проведення інвентаризації виробничих запасів; виявлено відсутність дати підпису договору про матеріальну

відповідальність

одного з комірників (склад № 1); інвентаризація товарно - матеріальних цінностей за 2006 рік проводилася з порушенням Інструкції

[13], не були дотримані строки документального оформлення та

відображення в обліку результатів проведення інвентаризації ТМЦ, відсутні

підписи окремих членів інвентаризаційної комісії, мають місце помилки і

виправлення у інвентаризаційних описах, недотримання правил зберігання

товарно-матеріальних цінностей (фарба зберігалась поряд із матеріалами,

виготовленими з деревини, що суперечить пожежній безпеці); за березень, листопад,

грудень 2005 року на

підприємстві мають місце доручення, видані підзвітним особам, за якими не

отримані матеріальні цінності, та доручення не були повернені у призначений

термін; придбані (отримані) запаси зараховуються на баланс підприємства по

первісній вартості за виключенням необхідного відображення товарно-транспортних

витрат у складі первинної вартості виробничих запасів; у внутрішніх документах

за травень 2005 року з

обліку запасів (прибуткові накладні, накладні - вимоги на відпуск (на внутрішнє

переміщення) матеріалів) мають місце виправлення, не всі реквізити заповнені,

на окремих не проставлено підписи; за рахунок пересортиці матеріалів при

відпуску їх у виробництво був завищений

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.