|

Втрата |

Немає втрати |

||

|

Сума, тис. грн. |

Імовірність |

Сума, тис. грн. |

Імовірність |

|

550 |

0,25 |

620 |

0,75 |

Відповідь. Очікувана вартість майна до придбання страхового полісу є середньозваженим двох можливих результатів, тобто 602,5 тис. грн. (550 · 0,25 + 620 · 0,75). Очікувана вартість майна після придбання страхового полісу дорівнюватиме різниці між сумою, коли немає втрати, тобто 620 тис. грн., і вартістю страхового полісу. З нейтральної точки зору стосовно ризику очікувана вартість майна після придбання страхового полісу повинна бути не меншою, ніж у ситуації ризику, тобто поліс повинен коштувати не більше 17,5 тис. грн. (620-602,5). Противник ризику згоден сплатити навіть більшу суму.

12 Проблема вибору для інвестора

На підставі даних, наведених у табл. 4.18, записати рівняння і побудувати графік бюджетної лінії. Показати криві байдужості для вкладників, схильних до ризику, і противників ризику (схематично). Розрахувати ціну ризику. Для довільно взятої точки на бюджетній лінії розрахувати частку коштів, вкладених у ризикові активи. Розрахунки і побудови потрібно супроводжувати необхідними поясненнями.

Таблиця 4.18 - Вихідні дані

|

Норма прибутку за безризиковими активами, % |

Норма прибутку за ризиковими активами, % |

Стандартне відхилення очікуваної норми прибутку за ризиковими активами, % |

|

2 |

12 |

21 |

Розгляньте теоретичну можливість збільшення норми прибутку за безризиковими активами до 25 %. Якщо, з вашого погляду, такі зміни не можливі, то поясніть, чому. У випадку, якщо вони можливі, опишіть, як зміниться ціна ризику (зменшиться чи збільшиться) та кут нахилу бюджетної лінії.

Відповідь.

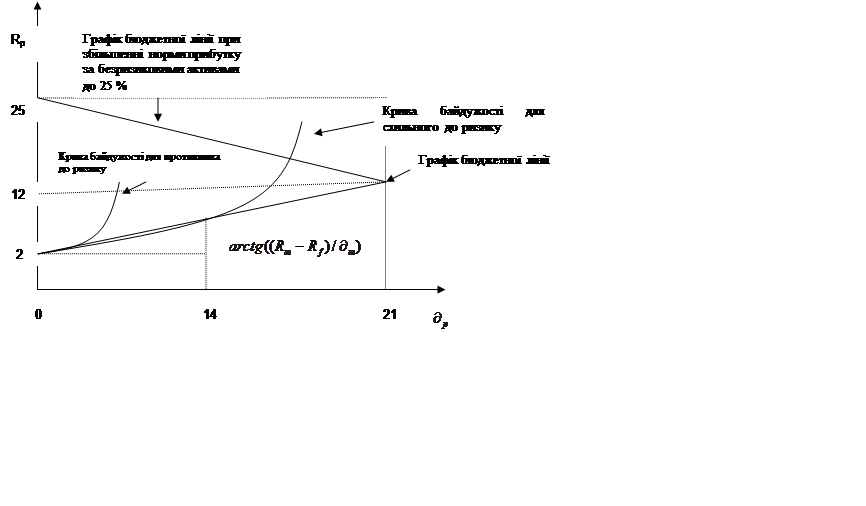

Рівняння бюджетної лінії має вигляд  ,

,  . Графік бюджетної лінії побудовано на рис.

4.7.

. Графік бюджетної лінії побудовано на рис.

4.7.

Ціна ризику – додаткова норма прибутку, отримана при збільшенні ризику (стандартного відхилення) на одиницю, дорівнює (12-2)/21=0,48.

Для довільно взятої точки А частка коштів, вкладених у ризикові активи, дорівнює 14/21=0,66 (66%). Відповідно в безризикові активи вкладено 34% коштів (1-0,66=0,34)

Рис. 4.7 - Графік бюджетної лінії

При збільшенні норми прибутку за безризиковими активами до 25%, ціна ризику (12-25)/21=-0,62, таким чином вона зменшиться. Кут нахилу бюджетної лінії також зменшиться.

13 Вибір рішень в умовах неповної визначеності

Існує ряд альтернативних варіантів модифікації виробу. У табл. 4.19 наведені варіанти модифікації виробу і можливі значення прибутку у випадку реалізації кожного з варіантів. Багатоваріантність прибутків пояснюється невизначеністю оцінки реакції споживачів і, отже, обсягів збуту. Використовуючи критерії мінімаксу, максиміну, Севіджа, Гурвіца, оцінити варіанти оформлення виробів і вибрати найкращий.

Таблиця 4.19 – Вихідні дані

|

Варіант модифікації |

Можливий результат (прибуток, тис. грн.) |

Показник песимізму |

|||

|

А |

18 |

50 |

22 |

55 |

0,3 |

|

Б |

19 |

40 |

35 |

67 |

|

|

В |

-5 |

25 |

40 |

70 |

|

|

Г |

15 |

38 |

45 |

64 |

|

|

Д |

30 |

65 |

35 |

45 |

|

Коли йдеться мова про матрицю прибутків, користуються максимінним критерієм. Згідно з цим критерієм вибирається альтернатива Х*, яка задовольняє умову

(4.15)

(4.15)

Найменшим прибутком для модифікації виробу А є 18, Б – 19, В – (-5), Г - 15, Д - 30 тис. грн. Найбільшим з них є прибуток для модифікації виробу Д. Тобто найкращий з можливих найгірших результатів гарантує модифікація виробу Д.

Тепер застосуємо критерій Севіджа. Він будується на розрахунку матриці "жалощів", елементи якої S визначаються так:

![]() (4.16)

(4.16)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.