Потрібно визначити оптимальну стратегію поведінки головного економіста. Знайти оптимальне рішення.

Відповідь

|

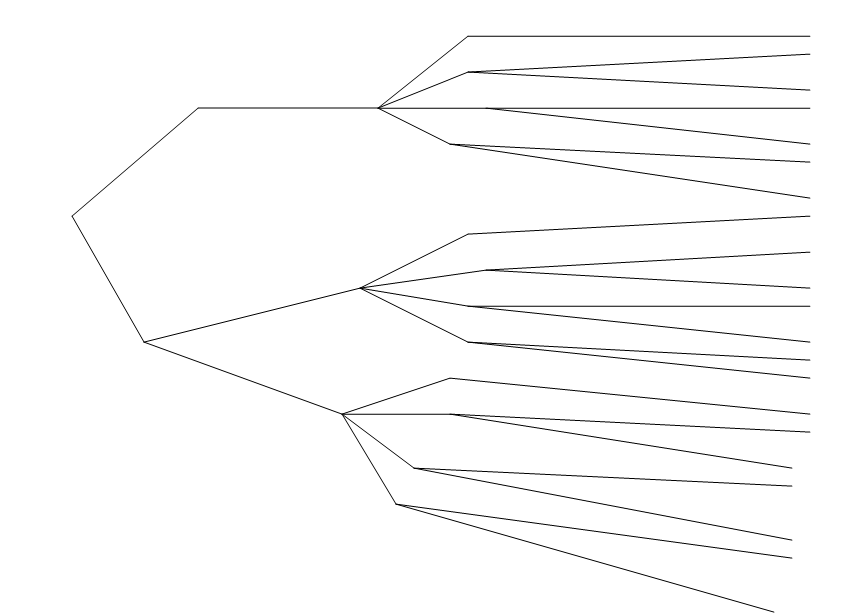

А – вихідне становище; Б1, Б2, В1....В3, Г1....Г12 – становище або точки розвилки; Д1....Д21 – кінцеві становища.

Структура задачі наведена на рисунку 4.4

А – вихідне становище; Д10, Д11 – дії першого рівня, Д20, Д21, Д22, Д23 – дії другого рівня; П10, П11, П12 – події першого рівня, П20, П21, П22 – події другого рівня.

На рисунку 4.5 наведено схему попередньої оцінки варіантів дій. Збільшення прибутку позначено знаком „+”, зменшення „-”. В кінцевих точках по кожному з шляхів підраховуються алгебраїчні суми величин зменшення або збільшення

Рисунок 4.4 – Структура задачі

Рисунок 4.5 - Схема попередньої оцінки варіантів дій

Штучним подіям П10, П20 приписуємо імовірність 1,0 Позначимо на "дереві" відомі імовірності подій (рис. 4.6):

Р(П21) = 0,8, Р(П22) = 0,2.

Ймовірність того, що передбачення успіху підтвердиться успішним виведенням нового товару на ринок, становить Р(П11/П21) = 0,88.

Через те, що П11 (подія, що підтверджує успіх) і П21 (подія, що підтверджує невдачу) складають повну систему подій, то ймовірність того, що передбачення успіху не підтвердиться успішним виведенням нового товару на ринок, становить Р(П12/ П21) = 0,12.

Аналогічно ймовірності того, що передбачення невдачі підтвердиться чи не підтвердиться провалом (невдачею) виведення нового товару на ринок відповідно, становлять Р(П12/ П22) = 0,95, Р(П11/ П22) = 0,05.

Розрахуємо апостеріорні ймовірності за формулою Байєса. Ймовірність успіху при передбаченні успіху складає

Р(П21/ П11) = 0,88 · 0,8 / (0,88 · 0,8 + 0,05 · (1 - 0,88)) = 0,991.

Ймовірність невдачі при передбаченні успіху складає

Р(П22/ П11) = 0,05 · 0,2 / (0,05 · 0,2 + 0,88 · (1 - 0,2)) = 0,014.

Ймовірність успіху при передбаченні невдачі складає

Р(П21/ П12) = 0,12 · 0,8 / (0,12 · 0,8 + 0,95 · (1 - 0,8)) = 0,3356.

Ймовірність невдачі при передбаченні невдачі складає

Р(П22/ П12) = 0,95 · 0,2 / (0,95 · 0,2 + 0,12 · (1 - 0,2)) = 0,6643.

Ймовірності передбачення успіху і невдачі відповідно:

Р(П11) = 0,88 · 0,8 / 0,991 = 0,71.

Р(П12) = 0,12 · 0,8 / 0,3356 = 0,29.

Позначимо обчислені ймовірності на рис. 4.6.

|

Рисунок 4.6 – Ймовірності

Рисунок 4.6 – Ймовірності

З їх урахуванням для кожного становища (Г1....Г12) підраховуємо значення очікуваних величин (див. рис. 4.5 і 4.6):

Е(Г1) = 0;

Е(Г2) = 7 · 0,8 - 2 · 0,2 = 5,2;

Е(Г3) = 11 · 0,8 - 6 · 0,2 = 7,6;

Е(Г4) = 17 · 0,8 - 11 · 0,2 = 11,4;

Е(Г5) = -0,15;

Е(Г6) = 6,85 · 0,991 – 2,15 · 0,014 =6,76;

Е(Г7) = 10,85 · 0,991 – 6,15 · 0,014 =10,67;

Е(Г8) = 16,85 · 0,991 – 11,15 · 0,014 =16,54;

Е(Г9) = -0,15;

Е(Г10) = 6,85 · 0,336 – 2,15 · 0,664= 0,874;

Е(Г11) = 10,85 · 0,336 -6,15 · 0,664=1,73;

Е(Г12) = 16,85 · 0,336 – 2,15 · 0,664=2,882

Для кожного становища (В1, В2, В3) вибираємо гілку, до якої належить максимальне очікуване збільшення прибутку. Відповідно очікувані значення будуть: Е(В1) = 11,4; Е(В2) = 16,54; Е(В3) = 4,234. В кожному становищі (Б1, Б2) обчислюємо максимальний очікуваний приріст прибутку:

Е(Б1) = 11,4; Е(Б2) = 16,54· 0,71 + 4,234 · 0,29 = 12,97.

Знаходячись у вихідному становищі, вибираємо ту гілку, до якої належить максимальний очікуваний результат. У даному випадку варто проводити дослідження, і у разі передбачення успіху розпочинати випуск виробу В-13 (отримаємо дохід у розмірі 16,54 тис. грн..), а у разі передбачення невдачі також розпочинати випуск виробу В-13 (отримаємо дохід у розмірі 4,234 тис. грн..).

9 Зниження ризику шляхом об'єднання ризиків і диверсифікації портфеля інвестицій

Існує декілька варіантів інвестиційних проектів, що відрізняються нормою віддачі (табл. 4.15). Необхідно підібрати 2 портфелі інвестицій таким чином, щоб звести ризик до мінімуму. У портфель включати як мінімум 2 проекти. Порівняти варіанти і зробити висновки. Обсяг вільних коштів інвестора 550 тис. грн. Ймовірності розвитку подій (підйом, норма, спад) однакові.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.