Контрольная работа по курсу «Математической экономики».

Вариант 10

Задание №1

Вариант 9

Предприятие производит оконные конструкции и вся продукция реализуется в течение 9 периодов. В период производства продается 90% от всей произведенной в этот период продукции, в последующие периоды – 2%, 0,5%, 1%, 1,5%, 0,5%, 0,7%, 1,3%, 1,5% соответственно.

Коэффициенты динамики производства продукции равны:

![]()

![]()

Достигнутый объем производства составил ![]() = 40000

изделий. С каждым периодом нахождения продукции на складе цена увеличивается на

1% по отношению к цене текущего периода. Ставка налога на прибыль 20%, НДС –

18%.

= 40000

изделий. С каждым периодом нахождения продукции на складе цена увеличивается на

1% по отношению к цене текущего периода. Ставка налога на прибыль 20%, НДС –

18%.

Значения коэффициентов для данной модели однопродуктового динамического производства равны:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() ед.

ед.

![]()

Z = 75000 руб.

U = 5600 руб.

1.

Определить цену ![]() одного

изделия в период

одного

изделия в период ![]() , если

, если ![]() равно

достигнутому уровню бесприбыльного производства.

равно

достигнутому уровню бесприбыльного производства.

![]() где

где ![]()

2.

Определить цену ![]() одного изделия, если

одного изделия, если ![]() равно достигнутому уровню производства с

индексом прибыли

равно достигнутому уровню производства с

индексом прибыли ![]() и сумма уплачиваемых налогов рассчитывается как

и сумма уплачиваемых налогов рассчитывается как ![]() .

.

Определить цену ![]() одного

изделия, если

одного

изделия, если ![]() равно достигнутому уровню

производства с индексом прибыли

равно достигнутому уровню

производства с индексом прибыли ![]() и сумма

уплачиваемых налогов рассчитывается как

и сумма

уплачиваемых налогов рассчитывается как

![]()

Формула выручки для периода t выглядит следующим образом:

где ![]() – цена

единицы продукции в период t,

– цена

единицы продукции в период t,

![]() –

коэффициент реализации продукции, изготовленной в период t, и

реализованной в этом периоде,

–

коэффициент реализации продукции, изготовленной в период t, и

реализованной в этом периоде,

![]() – объем

продукции, изготовленной в период t,

– объем

продукции, изготовленной в период t,

![]() –

коэффициент влияния на цену временного фактора, то есть доля изменения цены за

период (τ - t), где τ – период производства, t – период реализации,

–

коэффициент влияния на цену временного фактора, то есть доля изменения цены за

период (τ - t), где τ – период производства, t – период реализации,

![]() – объем произведенной продукции в период τ.

– объем произведенной продукции в период τ.

Объемы производства за все периоды можно выразить через достигнутый уровень производства:

![]()

![]() коэффициент

влияния времени на объемы производства, т.е. описывающий динамику производства.

коэффициент

влияния времени на объемы производства, т.е. описывающий динамику производства.

По условию, коэффициенты, описывающие

динамику производства продукции равны: ![]()

![]() .

.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рассчитаем выручку в текущем периоде:

![]()

![]()

![]()

![]()

![]()

![]()

![]() =

= ![]()

![]()

![]()

По условию индекс прибыли ρ = 0,9.

где ![]() –

фактическая валовая прибыль предприятия.

–

фактическая валовая прибыль предприятия.

![]() .

.

С учетом налогов в величине выручки валовая прибыль предприятия:

![]() ,

,

где Bt – выручка в текущем периоде,

β – коэффициент, соответствующей налоговой ставке НДС=18%; β = 0,1525,

![]() – затраты

на приобретение у поставщиков товарно-материальных ценностей.

– затраты

на приобретение у поставщиков товарно-материальных ценностей.

![]()

![]()

Величина налога, подлежащая уплате в бюджет, определяется следующим образом:

![]() , где α –

ставка налога на прибыль; α = 0,2.

, где α –

ставка налога на прибыль; α = 0,2.

Подставим в уравнение для ![]() выражения

для

выражения

для ![]() :

:

![]()

![]()

![]()

![]()

Подставив данные задачи, получим:

Рассчитанная выручка в текущем периоде составила:

![]()

![]()

![]()

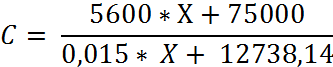

3.

Построить график зависимости цены

от объема бесприбыльного производства по четырем точкам, т.е. ![]() ;

; ![]() ;

; ![]() ;

; ![]() .

.

Балансовое уравнение:

![]()

Уравнение зависимости цены изделия от объемов производства:

Построим график зависимости

цены изделия от объемов производства для значений ![]() = 32000,

= 32000, ![]() =36000,

=36000, ![]() =40000,

=40000, ![]() =44000.

=44000.

График имеет вид:

4.

Вычислить объем ![]() , исходя из канонического вида БУ для

прибыльного производства при

, исходя из канонического вида БУ для

прибыльного производства при ![]() , рассчитанной в п.2 для

, рассчитанной в п.2 для

![]() ,

, ![]() и для

и для ![]()

![]() 11790 руб.

11790 руб.

![]()

Решение.

Канонический вид балансового уравнения:

![]()

![]() (см. п.3)

(см. п.3)

![]()

![]()

Величина налогов к уплате рассчитывается по формуле:

![]()

где ![]() –

фактическая валовая прибыль,

–

фактическая валовая прибыль,

α – ставка налога на прибыль; α = 0,24,

β – коэффициент, соответствующей налоговой ставке НДС=18%; β = 0,1525.

Формула для расчета фактической валовой прибыли:

![]()

где Bt – выручка в текущем периоде,

β – коэффициент, соответствующей налоговой ставке НДС; β = 0,1525,

![]() – затраты

на приобретение у поставщиков товарно-материальных ценностей;

– затраты

на приобретение у поставщиков товарно-материальных ценностей; ![]() .

.

Фактическая валовая прибыль составит:

![]()

![]()

![]()

Канонический вид балансового уравнения:

![]()

![]()

![]()

![]()

![]()

![]()

5.

Найти объем привлекаемых

(собственных и заемных) финансовых средств, обеспечивающих производство

продукции в период ![]() на 20% больше достигнутого уровня. В качестве цены одного изделия взять

на 20% больше достигнутого уровня. В качестве цены одного изделия взять ![]() ,

рассчитанное в п.1.

,

рассчитанное в п.1.

![]()

![]()

Канонический вид балансового уравнения:

![]() где

где ![]() – объем

привлекаемых (собственных и заемных) финансовых средств.

– объем

привлекаемых (собственных и заемных) финансовых средств.

![]()

![]()

![]()

![]()

![]()

![]()

![]() =

= ![]()

![]()

![]()

Подставив значения параметров балансового уравнения, получим:

Задание №2

Пусть фирма «N» производит спортивную одежду в ассортименте:

1. Куртки;

2. Брюки;

3. Шорты;

4. Футболки;

5. Спортивные костюмы в двух вариантах – зимнем (куртка и брюки) и летнем (шорты и футболка), используя для комплектации продукцию под номерами 1-4.

Определить:

1. объемы валового выпуска каждого вида продукции;

2. чистый выпуск j-го продукта при заданных условиях;

3. выручку по каждому виду продукции.

Переменные затраты на единицу ![]() -й продукции по материалам, комплектующим,

электроэнергии и ФЗП производственного персонала с отчислениями приведены в

таблицах 2.1 и 2.2. Переменные затраты рассчитаны по значениям столбцов по

схеме 4∙5+6∙7+8∙9+10∙11+12∙13+16∙17+18∙19+20∙21+22∙23+24+24∙0,262.

-й продукции по материалам, комплектующим,

электроэнергии и ФЗП производственного персонала с отчислениями приведены в

таблицах 2.1 и 2.2. Переменные затраты рассчитаны по значениям столбцов по

схеме 4∙5+6∙7+8∙9+10∙11+12∙13+16∙17+18∙19+20∙21+22∙23+24+24∙0,262.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.