Решение.

X = 6800 ед.

Z = 950000 руб.

C1 = 1000 руб.

C2 = до 900 руб.

ρ = 0,15

U – ?

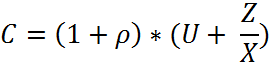

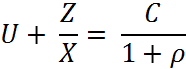

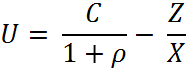

Цена единицы продукции при прибыльном производстве:

Выразим из этой формулы переменные затраты предприятия:

Таким образом, при C1 = 1000 руб. переменные затраты должны быть:

При C2 = 900 руб. переменные затраты должны быть:

2.

Какой должна быть цена, чтобы

предприятие, реализующее свою продукцию в течение 5 периодов, не привлекало бы

дополнительные средства и обеспечило бы в текущем периоде индекс прибыли 10%.

Известно, что изменение объема производства от периода к периоду характеризуется

коэффициентами ![]() =0,55,

=0,55, ![]() =0,5,

=0,5,

![]() =1,025,

=1,025, ![]() =1 и

=1 и ![]() =1,1. Достигнутый уровень производства

составил 18000 единиц. Цена с каждым периодом нахождения на складе уменьшалась

на 5%. В период производства реализуется 60% от всей произведенной продукции, а

в последующие периоды продукция реализуется равномерно. Переменные затраты 150

тыс. руб., постоянные 90 млн. руб. В текущий период требуется уплатить 10000

тыс. руб. налогов. Ставка налога на прибыль 20%.

=1,1. Достигнутый уровень производства

составил 18000 единиц. Цена с каждым периодом нахождения на складе уменьшалась

на 5%. В период производства реализуется 60% от всей произведенной продукции, а

в последующие периоды продукция реализуется равномерно. Переменные затраты 150

тыс. руб., постоянные 90 млн. руб. В текущий период требуется уплатить 10000

тыс. руб. налогов. Ставка налога на прибыль 20%.

Решение.

Формула выручки для периода t выглядит следующим образом:

где ![]() – цена

единицы продукции в период t,

– цена

единицы продукции в период t,

![]() –

коэффициент реализации продукции, изготовленной в период t, и

реализованной в этом периоде,

–

коэффициент реализации продукции, изготовленной в период t, и

реализованной в этом периоде,

![]() – объем

продукции, изготовленной в период t,

– объем

продукции, изготовленной в период t,

![]() –

коэффициент влияния на цену временного фактора, то есть доля изменения цены за

период (τ - t), где τ – период производства, t – период реализации,

–

коэффициент влияния на цену временного фактора, то есть доля изменения цены за

период (τ - t), где τ – период производства, t – период реализации,

![]() – объем произведенной продукции в период τ.

– объем произведенной продукции в период τ.

![]()

![]()

![]()

![]()

![]()

Н = 10 000 руб.

Объемы производства за все периоды можно выразить через достигнутый уровень производства:

![]()

![]() коэффициент

влияния времени на объемы производства, т.е. описывающий динамику производства.

коэффициент

влияния времени на объемы производства, т.е. описывающий динамику производства.

По условию ![]() =0,55,

=0,55, ![]() =0,5,

=0,5, ![]() =1,025,

=1,025, ![]() =1 и

=1 и ![]() =1,1,следовательно:

=1,1,следовательно:

![]()

![]()

![]()

![]()

![]()

Рассчитаем выручку в текущем периоде:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

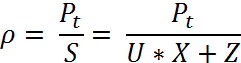

По условию индекс прибыли ρ = 0,1.

где ![]() – фактическая

валовая прибыль предприятия.

– фактическая

валовая прибыль предприятия.

![]() .

.

С учетом налогов в величине выручки валовая прибыль предприятия:

![]() ,

,

где Bt – выручка в текущем периоде,

β – коэффициент, соответствующей налоговой ставке НДС=18%; β = 0,1525,

![]() – затраты

на приобретение у поставщиков товарно-материальных ценностей.

– затраты

на приобретение у поставщиков товарно-материальных ценностей.

![]()

![]()

Величина налога, подлежащая уплате в бюджет, определяется следующим образом:

![]() , где α –

ставка налога на прибыль; α = 0,2.

, где α –

ставка налога на прибыль; α = 0,2.

Подставим в уравнение для ![]() выражения

для

выражения

для ![]() :

:

![]()

![]()

![]()

Подставив данные задачи, получим:

Рассчитанная выручка за текущий период составила: ![]() .

.

![]()

![]() 1123,4 руб.

1123,4 руб.

3.

Рассчитать объем чистой прибыли,

остающейся в распоряжении предприятия, производящего один вид продукции, и

индекс прибыли, если известно, что вся продукция реализуется в течение 2

периодов. В текущий период продается 80% от всей произведенной в этот период

продукции (![]() =5000 изделий) по цене 2360 (с НДС), но с

течением времени цена уменьшается на 5% по отношению к первоначальной. В

предшествующий период было произведено 4200 изделий. Общие затраты на

производство продукции в текущем периоде составляют 24500 руб. Ставка налога на

прибыль 20%, НДС – 18%.

=5000 изделий) по цене 2360 (с НДС), но с

течением времени цена уменьшается на 5% по отношению к первоначальной. В

предшествующий период было произведено 4200 изделий. Общие затраты на

производство продукции в текущем периоде составляют 24500 руб. Ставка налога на

прибыль 20%, НДС – 18%.

Решение.

Формула выручки для периода t выглядит следующим образом:

![]() (см. задачу

2)

(см. задачу

2)

![]()

![]()

![]() 4200 ед.

4200 ед.

![]() 5000 ед.

5000 ед.

![]()

![]()

Рассчитаем выручку в текущем периоде:

![]()

![]()

![]() руб.

руб.

Чистая прибыль, остающаяся в распоряжении предприятия, рассчитывается по формуле:

![]()

где ![]() –

фактическая валовая прибыль

–

фактическая валовая прибыль

α – ставка налога на прибыль; α = 0,2.

Формула для расчета фактической валовой прибыли:

![]()

где Bt – выручка в текущем периоде,

β – коэффициент, соответствующей налоговой ставке НДС=18%; β = 0,1525,

![]() – затраты

на приобретение у поставщиков товарно-материальных ценностей;

– затраты

на приобретение у поставщиков товарно-материальных ценностей; ![]() .

.

Фактическая валовая прибыль составит:

![]() руб.

руб.

Следовательно, чистая прибыль предприятия:

![]()

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.