3.3. Факторный анализ реализации товаров

На розничный товарооборот оказывает влияние множество факторов. Объём продажи товаров зависит от экономической и политической ситуации в стране и регионе, уровня инфляции, доходов населения и т. д. Классификация факторов, влияющих на товарооборот, делит их на внешние (не зависящие от торговой организации) и внутренние (зависящие от деятельности торговой организации). [44, с. 304]

Анализ влияния факторов осуществляется путём изучения макроэкономических показателей страны. При этом учитываются состояние и перспектив развития экономики страны в целом, денежно-кредитная, внешняя и внутренняя политика и возможные изменения в результате государственного регулирования.

Внешние факторы можно подразделить на факторы, оказывающие влияние на спрос и предложение товаров. Инфляция оказывает влияние на увеличение товарооборота в стоимостном выражении и на снижение физического объёма продажи товаров. Кроме того, в результате инфляции ухудшается структура розничного товарооборота, то есть снижается доля высококачественных товаров. Практически такое же влияние на объём розничного товарооборота оказывает снижение денежных доходов населения.

К макроэкономическим факторам относятся: падение (рост) производства, ухудшение структуры производства продукции, банкротство организаций, рост неплатежей, снижение производства сельскохозяйственной продукции и т. д.

Социальные факторы оказывают непосредственное влияние на объём розничной продажи товаров и в свою очередь зависят от политической ситуации в стране и её экономического развития. Снижение жизненного уровня населения, рост безработицы, понижение доходов населения приводят к сокращению размера продаж и ухудшению их структуры.

Неправильная денежно-кредитная политика наряду с другими негативными процессами может привести к инфляции и социальной напряжённости в обществе, что, в конечном итоге, окажет влияние на товарооборот.

Дестабилизация национальной валюты. Её девальвация приводят к сокращению импорта, росту экспорта и производства продукции, что не может не сказаться на объёме и структуре продаж

Внутренние факторы, влияющие на товарооборот, непосредственно связаны с работой конкретной торговой организации. Их можно подразделить на три основные группы, связанные с:

1. товарным обеспечением,

2. численностью работников, организацией и производительностью труда,

3. состоянием и использованием внеоборотных активов.

Однако в последнее время влияние уже приобретает и четвёртая группа факторов – социальные. Эти факторы связаны с рациональным использованием трудовых ресурсов, с обеспечением необходимых социальных условий, а также и сезонные колебания потребительского спроса.

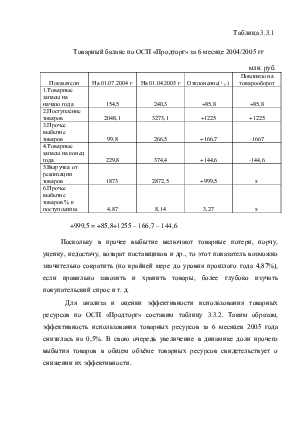

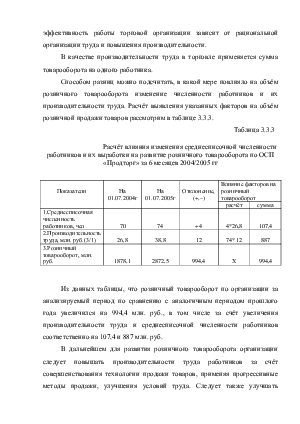

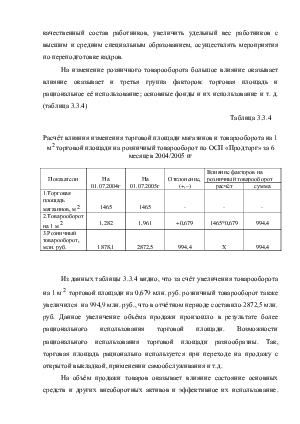

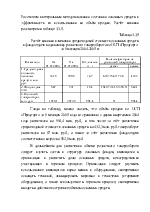

Анализ тварных ресурсов торговой организации начинают с составления и изучения товарного баланса. Причём все показатели в товарном балансе отражаются по розничной стоимости.

Составим товарный баланс по ОСП «Продторг» в действующих ценах. (таблица 3.3.1)

Из данных аналитической таблицы видно, что по сравнению с 2004 годом объём выручки за 6 месяцев 2005 года увеличился на 999,5 млн. руб. за счёт завышения товарных запасов на начало периода (+85,8 млн. руб.), роста поступления товаров (+1225 млн. руб.). Возможность роста выручки в динамике уменьшилась в результате увеличения товарных запасов на конец периода (–144,6 млн. руб.), и роста прочего выбытия товаров (–166,7 млн. руб.).

Таблица 3.3.1

Товарный баланс по ОСП «Продторг» за 6 месяце 2004/2005 гг

млн. руб.

|

Показатели |

На 01.07.2004 г |

На 01.04.2005 г |

Отклонение(+,-) |

Повлияло на товарооборот |

|

1.Товарные запасы на начало года |

154,5 |

240,3 |

+85,8 |

+85,8 |

|

2.Поступление товаров |

2048,1 |

3273,1 |

+1225 |

+1225 |

|

3.Прочее выбытие товаров |

99,8 |

266,5 |

+166,7 |

-1667 |

|

4.Товарные запасы на конец года |

229,8 |

374,4 |

+144,6 |

-144,6 |

|

5.Выручка от реализации товаров |

1873 |

2872,5 |

+999,5 |

х |

|

6.Прочее выбытие товаров % к поступлению |

4,87 |

8,14 |

3,27 |

х |

+999,5 = +85,8+1255 – 166,7 – 144,6

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.