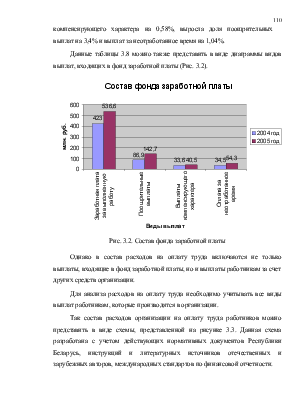

компенсирующего характера на 0,58%, выросла доля поощрительных выплат на 3,4% и выплат за неотработанное время на 1,04%.

Данные таблицы 3.8 можно также представить в виде диаграммы видов выплат, входящих в фонд заработной платы (Рис. 3.2).

Рис.

3.2. Состав фонда заработной платы

Рис.

3.2. Состав фонда заработной платы

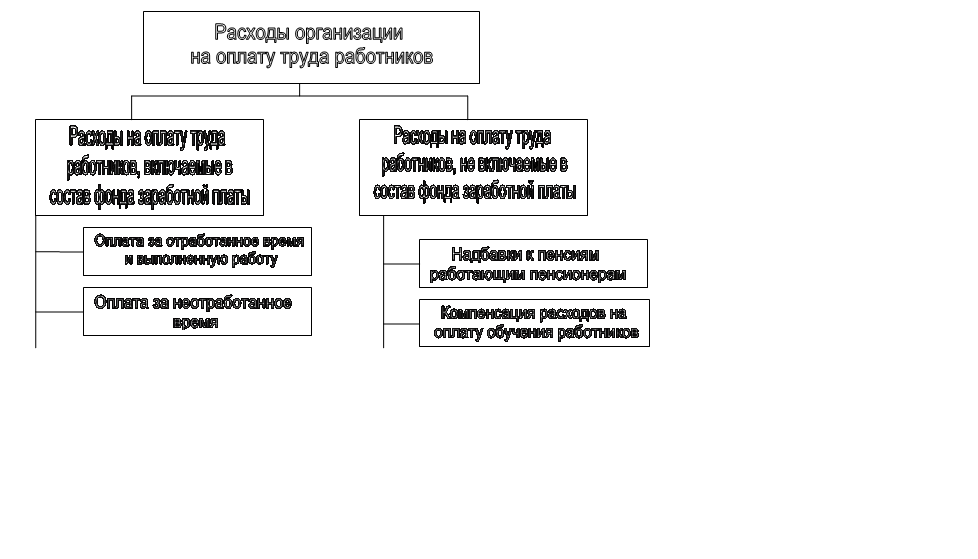

Однако в состав расходов на оплату труда включаются не только выплаты, входящие в фонд заработной платы, но и выплаты работникам за счет других средств организации.

Для анализа расходов на оплату труда необходимо учитывать все виды выплат работникам, которые производятся в организации.

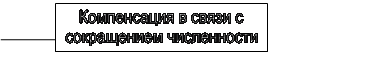

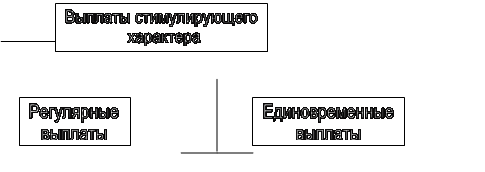

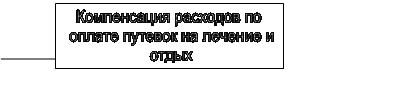

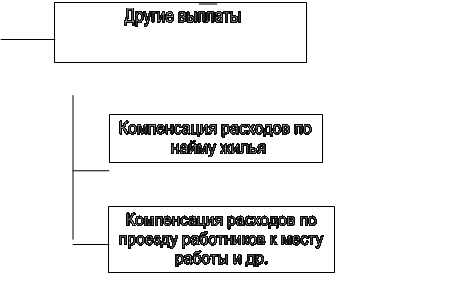

Так состав расходов организации на оплату труда работников можно представить в виде схемы, представленной на рисунке 3.3. Данная схема разработана с учетом действующих нормативных документов Республики Беларусь, инструкций и литературных источников отечественных и зарубежных авторов, международных стандартов по финансовой отчетности.

|

|

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

|

||||||

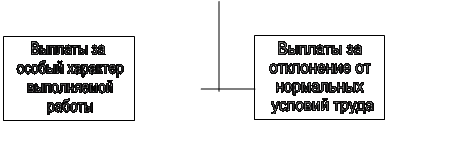

Рис. 3.3. Состав расходов организации на оплату труда

На сегодняшний день не существует единой системы показателей оценки

эффективности использования средств на оплату труда организациями торговли. В таблице 3.9 приведена предложенная Шестак О. Н. система показателей анализа и оценки расходов на оплату труда [52,с.31].

Таблица 3.9

|

Наименование показателей |

Используемые обозначения, формула расчета |

Расчет показателей |

|

|

2004г. |

2005г. |

||

|

Показатели уровня фонда заработной платы и расходов на оплату труда к товарообороту и расходам на реализацию |

|||

|

1. Уровень расходов на оплату труда к товарообороту (зарплатаемкость), % |

УР рот = РОТ/ТО*100 |

832,3/7763*100=10,72 |

1068,7/9734*100=10,98 |

|

2. Уровень ФЗП к товарообороту, % |

УР фзп = ФЗП/ТО*100 |

578/7763*100=7,45 |

774,1/9734*100=7,95 |

|

3. Уровень ФЗП к рас-ходам на реализацию, % |

УР фзп = ФЗП/РР*100 |

578/1437*100=40,22 |

774,1/2045*100=37,85 |

|

Показатели стимулирования труда работников |

|||

|

4. Фонд заработной платы на одного работника, млн. руб. |

ЗПср1 = ФЗП/СРЧ |

578/266=2,17 |

774,1/243=3,19 |

|

5. Расходы на оплату труда на одного работника, млн. руб. |

ЗП ср2 = РОТ/СРЧ |

832,3/266=3,13 |

1068,7/243=4,4 |

|

Показатели эффективности фонда заработной платы и расходов на оплату труда |

|||

|

Коэффициентные |

|||

|

6. Товарооборот на один рубль фонда заработной платы |

Сто/фзп = ТО/ФЗП |

7763/578=13,43 |

9734/774,1=12,57 |

|

7. Прибыль от реализации товаров на один рубль фонда заработной платы |

Спр/фзп = ПР/ФЗП |

183/578=0,32 |

239/774,1=0,31 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.