7. Бухгалтерская отчетность и использование ее показателей для анализа финансового состояния организации

Бухгалтерская отчетность – система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

В соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности», годовая бухгалтерская отчетность частного унитарного предприятия «Комбинат кооперативной промышленности» предоставляется собственникам организации в соответствии с учредительными документами, органам государственного контроля, кредиторам, банкам, налоговым органам и другим субъектам отношений в случаях, предусмотренных законодательством или по договоренности сторон.

В исследуемой организации используют типовые формы бухгалтерской отчетности, разработанные и утвержденные Министерством финансов Республики Беларусь. При составлении бухгалтерской отчетности придерживаются общепринятых принципов, обеспечивающих достоверность отчетных данных:

1. полнота отражения в отчетном периоде хозяйственных операций;

2. тождество данных аналитического и синтетического учета за отчетный период;

3. обоснованность распределения доходов и расходов по отчетным периодам;

4. соблюдение в течение года принятой учетной политики;

5. подтверждение достоверности всех статей бухгалтерского баланса и других форм бухгалтерской отчетности данными инвентаризаций.

На исследуемой организации существуют следующие требования, предъявляемые к отчетности:

· единообразие отражения имущества и обязательств;

· сопоставимость и достоверность отчетных данных;

· значимость, своевременность и полезность отчетной информации;

· полнота информации;

· экономичность получения информации.

Состав годовой бухгалтерской отчетности определен Законом Республики Беларусь «О бухгалтерском учете и отчетности». В «Комбинате кооперативной промышленности» в состав бухгалтерской отчетности входят следующие типовые формы отчетов, установленные Министерством финансов Республики Беларусь: бухгалтерский баланс (ф. № 1), отчет о прибылях и убытках (ф. № 2), отчет о движении источников собственных средств (ф. № 3), отчет о движении денежных средств (ф. № 4), приложение к бухгалтерскому балансу (ф. № 5); а также специализированные формы отчетов, установленные Белкоопсоюзом: отчет о расходах на реализацию товаров (ф. № 3 мес.) и отчет о себестоимости произведенной продукции (работ, услуг) и финансовых результатах (ф. № 7 мес.)(Приложение А - П).

Периодическую бухгалтерскую отчетность составляют за месяц, квартал, полугодие и девять месяцев. По итогам четвертого квартала заполняют годовую бухгалтерскую отчетность.

К годовому бухгалтерскому отчету прилагается пояснительная записка, содержание которой определяется Министерством финансов Республики Беларусь, а также учредителями данной организации. В пояснительной записке анализируются важнейшие экономические и финансовые показатели частного унитарного предприятия «Комбинат кооперативной промышленности» Буда – Кошелевского райпо, а также обосновывается учетная политика, принятая на следующий год.

Данная организация обязана представить годовую бухгалтерскую отчетность в течение 90 дней по окончании года, а квартальную – в течение 30 дней после окончания квартала. До 1 апреля вместе с годовой бухгалтерской отчетностью представляются в налоговые органы по месту регистрации расчеты по налогам и сборам, уплачиваемым в бюджет, за отчетный год. Другим пользователям информации (банкам, кредиторам) бухгалтерская отчетность представляется по договоренности сторон.

Заключительный цикл учетных работ, связанных с составлением отчетов, предполагает выполнение работниками бухгалтерии частного унитарного предприятия «Комбинат кооперативной промышленности» Буда – Кошелевского райпо следующих работ:

· приемку от материально-ответственных, должностных и подотчетных лиц письменных отчетов с документами и последующую их бухгалтерскую обработку;

· составление расчетов распределения расходов на реализацию;

· вывод машинограмм (закрытие учетного цикла);

· запись мемориальных ордеров в регистрационный журнал;

· составление расчетов по налогам и неналоговым платежам;

· закрытие по итогам года финансово-результатных субсчетов;

· реформацию прибыли отчетного года, и установление нераспределенной прибыли;

· подсчет оборотов и определение сальдо по счетам Главной книги, составление оборотной ведомости по синтетическим счетам, сверка данных синтетического и аналитического учета.

Бухгалтерский баланс заполняет главный бухгалтер исследуемого предприятия на основании оборотной ведомости по счетам Главной книги. Другие формы бухгалтерской отчетности заполняют по данным аналитического учета хозяйственных средств и их источников.

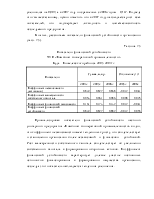

Проведем анализ финансового положения частного унитарного предприятия «Комбинат кооперативной промышленности» Буда – Кошелевского райпо. Для этого составим следующие таблицы.

Во-первых, оценим структуру средств и источников формирования, изменение структуры средств и источников в динамике и влияние этих изменений на финансовое положение райпо, а также проведем оценку соотношения внеоборотных и оборотных активов (табл.7.1).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.