4.2 Расчет эксплуатационных затрат по статьям.

а) Расходы на оплату труда (Эот):

Эот = Т × З × Ккор

Ккор – коэффициент корректировки, Ккор = 1,2

При требовании 0,5 ед. штата на 1000 номеров, ожидается прирост штата:

DТ = DN × 0,5 / 1000 = 13,9 × 0,5 = 6,95 = 7ед.

Т = То + DТ = 750 + 7 = 757ед.

З = Эот / То = 16 450 000 / 750 = 21 933,3 руб.

Эот = 7 × 21933,3 × 1,2 = 184,2 тыс. руб.

б) Расходы на социальные нужды Эсн составляют 38,5% от затрат на оплату труда

Эсн = Эот × 0,385 = 184,2 × 0,385 = 70,9 тыс. руб.

в) Расчет амортизационных отчислений.

Эа = `Ф × `Н / 100

В основные фонды Ф переходит 97 % от суммы капитальных вложений.

`Ф = 0,97 × DК = 0,97 × 48 650,4 = 47 190,9 тыс. руб.

`Н - средняя норма амортизации

`Н = S`Нi ×dфi

`Н = 3,5 × 0,7 + 6,0 × 0,1 + 5,0 × 0,2 = 4,05

Эа = 47190,9 × 4,05 / 100 = 1 911,2 тыс. руб.

г) Определим затраты на электроэнергию Ээ с учетом годового расхода электро-энергии 10 кВт/ч на один номер, при тарифах на эл. энергию 50 коп. за 1 кВт/ч и емкостью сети прогнозируемой на конец прогнозируемого года.

Nкг прогн. = Nнг прогн. + D Nпрогн. = 148,75 + 13,9 = 162,65 тыс.ТА

Ээ = 10 × 13,9 × 1000 × 0,5 = 69,5 тыс.руб.

д) Прочие расходы Эпр составляют 8% от общей суммы затрат.

Эпр = S Э × 0,08

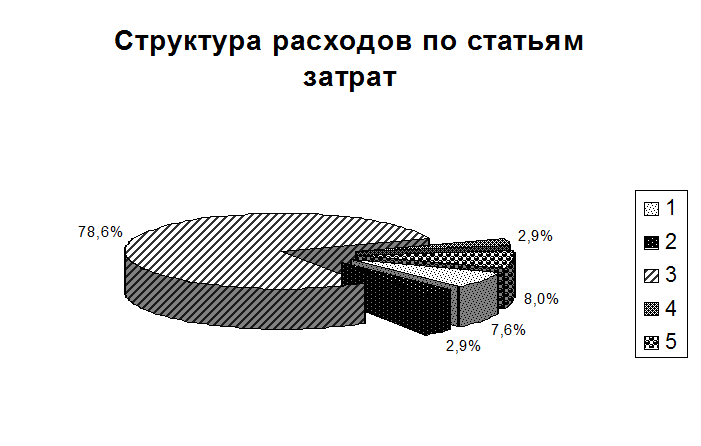

Расходы по статьям затрат и их структуру приведем в таблице №1.

Таблица №1.

|

Статьи затрат |

Усл. обознач. |

Сумма, тыс.руб |

Структура, % |

|

1. Расходы на оплату труда |

Эот |

184,2 |

7,0 |

|

2. Расходы на социальные нужды |

Эсн |

70,9 |

2,7 |

|

3. Амортизационные отчисления |

Эа |

1911,2 |

72,7 |

|

4. Затраты на электроэнергию |

Ээ |

69,5 |

2,6 |

|

5. Прочие расходы |

Эпр |

194,4 |

8 |

|

Итого |

Э |

2624,6 |

100 |

Э = 30303,8 × 100% / 92% = 32 938,9 тыс.руб.

Эпр = 32 938,9 × 0,08 = 2 424,3 тыс.руб.

|

Себестоимость эксплуатации одного номера в год:

Сэ = Э / D N, руб. на один №.

Сэ = 2 430,2 / 13,9 = 174,8 руб. на один №.

4.3 Показатели экономической эффективности в статистике и динамике.

а) Определим срок окупаемости в статике:

DК - Вр

То = ¾¾¾¾¾¾¾¾

(Вт - Э) × (1 - qn)

qn - величина налогов и отчислений (qn = 0,2),

П = Вт – Э = 6071,5 – 2430,2 = 3641,3 - годовая прибыль предприятия .

48650,4 - 45175

То = ¾¾¾¾¾¾¾¾ = 1,4 года

(6071,5 – 2430,2) × 0,7

б) Срок окупаемости рекомендуется определять с использованием дисконтирования. капитал. Возьмем Е = 0,2 (желание получить не меньше 20коп. с рубля). Показатели, характеризующие эффективность инвестиционного проекта в динамике:

- чистый дисконтированный доход ЧДД (интегральный эффект) – превышение интегральных результатов над интегральными затратами,

t t

ЧДД = å (Вt – Эt)(1 - qn) 1/(1 - Е) - å Кt /(1 - Е)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.