Рассчитаем экономическую целесообразность организации производства.

Показатели, основанные на дисконтированных оценках:

· Интегральный эффект от реализации проекта:

NPV= PV – IC, где

PV – дисконтированные доходы

IC – дисконтированные инвестиции

Основной показатель, условием реализации проекта является значение NPV > 0.

NPV = (20,60+28,75+36,75+50,89+54,97+58,55+64,08+41,52+30,14) - (18,75+33,75) = 115,3 - 46,19 = 69,11( проект

1,232 1,233 1,234 1,235 1,236 1,237 1,238 1,239 1,2310 1,230 1,231 выгоден)

· Индекс доходности (рентабельность инвестиций):

PI = PV , PI > 1

IC

PI является относительным показателем.

Он характеризует уровень доходов приходящихся на единицу затрат. PI является удобен для выбора проекта

из нескольких альтернативных имеющих одинаковые NPV.

PI = 115,3 / 46,19 = 2,5 (проект выгоден)

· Внутреннюю норму доходности:

ВНД – это такая ставка дисконтирования, при которой приведенные доходы равны приведенным инвестициям. ВНД рассчитывается с помощью специальной программы. ВНД является самым объективным показателем, так как не учитывает ставку дисконтирования. Проект принимается в случае если IRR>E.

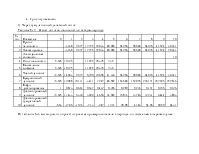

Таблица №6 Расчет внутренней нормы доходности

|

Номер периода |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Итого |

|

Капитальные вложения, р. |

18,75 |

33,75 |

- |

|||||||||

|

Доходы инвест. проекта, р. |

20,60 |

28,75 |

36,75 |

50,89 |

54,97 |

58,55 |

64,08 |

41,52 |

20,14 |

- |

||

|

Текущая стоимость доходов от инвест. проекта, р. |

- |

|||||||||||

|

0,00 |

0,00 |

8,87 |

8,12 |

6,81 |

6,19 |

4,39 |

3,07 |

2,20 |

0,94 |

0,30 |

40,89746 |

|

|

Текущая стоимость капитальных вложений, р. |

||||||||||||

|

-18,75 |

-22,15 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-40,8972 |

|

|

IRR, % |

52,39 |

0,000274 |

||||||||||

|

Ставка дисконта, % |

23 |

|||||||||||

|

Проект выгоден |

||||||||||||

Показатель, основанный на учетных оценках

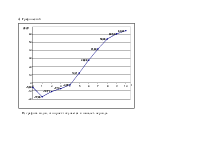

· Срок окупаемости:

РР напрямую связан с понятием «риск инвестиционного проекта». Чем больше срок окупаемости, тем больше риск. Существуют 3 способа расчета РР:

1) Через кумулятивный денежный поток

Таблица №5. Расчет потоков наличности в каждом периоде

|

№ п/п |

Показатель |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Приток наличности |

20,60 |

28,75 |

36,75 |

50,89 |

54,97 |

58,55 |

64,08 |

41,52 |

30,14 |

||

|

2 |

Чистая прибыль |

20,60 |

28,75 |

36,75 |

50,89 |

54,97 |

58,55 |

64,08 |

41,52 |

20,14 |

||

|

3 |

Ликвидационная стоимость |

10 |

||||||||||

|

4 |

Отток наличности |

18,75 |

33,75 |

|||||||||

|

5 |

Капитальные вложения |

18,75 |

33,75 |

|||||||||

|

6 |

Чистый ден.поток |

-18,75 |

-33,75 |

20,60 |

28,75 |

36,75 |

50,89 |

54,97 |

58,55 |

64,08 |

41,52 |

30,14 |

|

7 |

Кумулятивный ден.поток |

-18,75 |

-52,50 |

-31,90 |

-3,15 |

33,60 |

84,49 |

139,46 |

198,01 |

262,08 |

303,61 |

333,75 |

|

8 |

Коэф-т дисконтирования |

1 |

0,813 |

0,661 |

0,537 |

0,437 |

0,355 |

0,289 |

0,235 |

0,191 |

0,155 |

0,126 |

|

9 |

Дисконтированный ден.поток |

-18,75 |

-27,44 |

13,62 |

15,45 |

16,06 |

18,08 |

15,87 |

13,75 |

12,23 |

6,44 |

3,80 |

|

10 |

Дисконтированный кумулятивный ден.поток |

-18,75 |

-46,19 |

-32,57 |

-17,12 |

-1,07 |

17,01 |

32,88 |

46,63 |

58,86 |

65,30 |

69,11 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.