Вариант 47.

1. Данные индивидуального занятия*1.

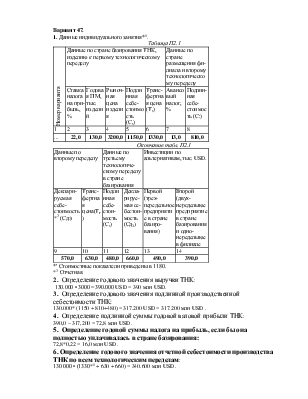

Таблица П2.1

|

Номер варианта |

Данные по стране базирования ТНК, изделию к первому технологическому переделу |

Данные по стране размещения филиала и второму технологическому переделу |

|||||

|

Ставка налога на прибыль, % |

Годовая ПМ, тыс. изделий |

Рыночная цена изделия |

Подлинная себестоимость (С,) |

Трансфертная цена (Т,) |

Авансовый налог, % |

Подлинная себестоимость (С:) |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

... |

22,0 |

130,0 |

3200,0 |

1150,0 |

1330,0 |

13,0 |

810,0 |

Окончание табл. П2.1

|

Данные по второму переделу |

Данные по третьему технологическому переделу в стране базирования |

Инвестиции по альтернативам, тыс. USD. |

|||

|

Декларируемая себестоимость*2 (Сд2) |

Трансфертная цена(Тг) |

Подлинная себестоимость (С,) |

Декларируемая себестоимость (Сд3) |

Первой (трех-передельное предприятие в стране базирования) |

Второй (двух-нерсделыюе предприятие в стране базирования и одно-неределыюе в филиале |

|

9 |

10 |

11 |

12 |

13 |

14 |

|

570,0 |

630,0 |

480,0 |

660,0 |

490,0 |

390,0 |

*' Стоимостные показатели приведены в 1180.

*2 Отчетная.

2. Определение годового значения выручки ТНК:

130.000 • 3000 = 390.000 USD = 390 млн USD.

3. Определение годового значения подлинной производственной себестоимости ТНК:

130.000* (1150 + 810+480) = 317.200 USD = 317.200 млн USD .

4. Определение подлинной суммы годовой валовой прибыли ТНК:

390,0 – 317,200 = 72,8 млн USD .

5. Определение годовой суммы налога на прибыль, если бы она полностью уплачивалась в стране базирования:

72,8*0,22 = 16,0 млн USD .

6. Определение годового значения отчетной себестоимости производства ТНК по всем технологическим переделам:

130 000 • (1330*1 + 630 + 660) = 340.600 млн USD .

7. Определение годовой суммы отчетной валовой прибыли ТНК:

390,0 – 340,600 = 49,4 млн USD.

8. Определение отчетной годовой суммы валовой прибыли по второму технологическому переделу, подлежащей налогообложению в стране размещения филиала.

130 000 • (630*3- 570*4) = 7 800 000 USD= 7.8 млн USD .(пересчитать сам-но)

9. Определение годовой суммы налога на прибыль, уплачиваемой в стране размещения филиала:

7,8*0,13=1.014 млн USD.

*1 Значение трансфертных цен по первым двум переделам. *2 Значение декларируемой себестоимости по требуемому переделу. *3 Трансфертная цена второго технологического передела. *4 Значение декларируемой себестоимости по второму технологическому переделу.

10. Определение годовой суммы налога на прибыль, уплачиваемой в стране базирования:

(49,4-7,8)*0,22+ 7,8*(0,22-0,13) = 9,152+ 0,702 = 9,854 млн USD.

11. Определение годовой суммы налога на прибыль, "прикрытой" от налогообложения механизмом трансфертных цен:

16,0-(1,014 + 9,854) = 5,132 млн USD

12. Определение годовой суммы чистой прибыли ТНК по первой альтернативе:

72,8 -16,0 = 56,8 млн USD.

13. Определение годовой суммы чистой прибыли ТНК по второй альтернативе:

72,8 - (1,014 + 9,854) = 61,94 млн USD.

14. Определение годовых сумм амортизационных отчислений по альтернативам:

По первой: 490*! /50 = 9,8 млн USD.

По второй: 390/50 = 7,8 млн USD.

15. Формирование схем денежных потоков по альтернативам.

Таблица П2.2 Схема денежных потоков по первой альтернативе

|

Наименование элементов потока |

Значения и время появления элементов потока по годам обзорного периода |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Отток (инвестиции) |

↓490,0 |

|||||||||

|

Приток |

66,8↓*2 |

66,8↓ |

66,8↓ |

66,8↓ |

66,8↓ |

66,8↓ |

66,8↓ |

66,8↓ |

66,8↓ |

|

*' Значение инвестиций по альтернативе.

*2 Сумма чистой прибыли и амортизационных отчислений.

Таблица П2.3 Схема денежных потоков по второй альтернативе

|

Наименование элементов потока |

Значения и время появления элементов потока по годам обзорного периода |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Отток (инвестиции) |

↓390,0 |

|||||||||

|

Приток |

71,94↓ |

71,94↓ |

71,94↓ |

71,94↓ |

71,94↓ |

71,94↓ |

71,94↓ |

71,94↓ |

71,94↓ |

|

16. Определение эффекта ТНК от интернационализации производства и применения трансфертных цен.

16.1. Определение значения чистого дисконтированного дохода по первой альтернативе.

Таблица П2.4 Процесс и результаты дисконтирования*1 элементов денежного потока по первой альтернативе

|

Наименование и значения вычисляемых величин |

Значения вычисляемых величин по годам обзорного периода |

Итого |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

Значения t/ |

0 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

— |

|

Значения (1+Ен)+ = 1,1t/ |

1 |

1.2*2 |

1,33 |

1,46 |

1,61 |

1,77 |

1,95 |

2,15 |

2,37 |

2,61 |

|

|

Дисконтирование значения оттока |

490,0 |

490,0 |

|||||||||

|

Дисконтирование значения притока |

55,66*3 |

50,22 |

45,75 |

41,49 |

37,74 |

34,25 |

31,06 |

28,18 |

25,59 |

349,94 |

|

*' Таблица П2.4 рассматривается продолжением табл. П2.2.

*г Значение Ев (см. п. 2.6 методических рекомендаций).

*3 Получено: 70,75 / 1,21.

Значение ЧДД'10%= 349,94 - 490,0 = -140,06 млн. USD.

Таблица П2.5 Процесс и результаты дисконтирования*1 элементов денежного потока по первой альтернативе

|

Наименование и значения вычисляемых величин |

Значения вычисляемых величин по годам обзорного периода |

Итого |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

Дисконтирование значения оттока |

490,0 |

490,0 |

|||||||||

|

Дисконтирование значения притока |

59,95 |

54,09 |

49,27 |

44,68 |

40,64 |

36,89 |

33,46 |

30,35 |

27,56 |

411,62 |

|

Значение ЧДД"10% = 376,89 - 490,0 = - 113,11млн. USD .

Значение эффекта составляет: 140,06 – 113,11 = -253,17 млн. USD .

*' Таблица П2.5 рассматривается продолжением табл. П2.3 и табл. П2.4.

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального

Образования (ГОУ ВПО)

«Комсомольский-на-Амуре государственный технический университет»

Факультет Экономики и Менеджмента

Кафедра Экономики и Финансов

РГЗ

По дисциплине: «Иностранные инвестиции»

Выполнил студент гр.2фк-3: Тарарако М.О

Проверил преподаватель: Ри.Д.Х

2006

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.