О проблемах и перспективах создания единого рынка газа

в странах Евросоюза

Автор: аспирант Российского Государственного Университета нефти и газа, каф. Международного нефтегазового бизнеса Блохин Ю.А.

Газовая промышленность Западной Европы в настоящее время претерпевает существенные изменения, связанные с проводимой либерализацией энергетических рынков в данном регионе. Основной целью является снижение цен на природный газ для конечных потребителей в Европе, и в первую очередь – для европейской промышленности, конкурентоспособность которой должна в результате повыситься. Согласно Газовой директиве, действующей с августа 2000 г., страны ЕС обязаны закрепить на уровне своего национального законодательства ряд условий, призванных обеспечить создание в отрасли конкурентной среды. В целом, это требование было выполнено, и в результате более 70% газового рынка ЕС в настоящее время де-юре открыто для конкуренции. Краткий анализ текущего положения в каждой из участвующих в либерализации стран ЕС приведен в табл. 1.

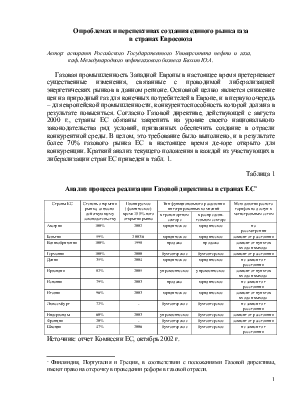

Таблица 1

Анализ процесса реализации Газовой директивы в странах ЕС*

|

Страны ЕС |

Степень открытия рынка, согласно действующему законодательству |

Планируемое (фактическое) время 100%-ного открытия рынка |

Тип функционального разделения интегрированных компаний |

Методология расчета тарифов на доступ к магистральным сетям |

|

|

в транспортном секторе |

в распредели-тельном секторе |

||||

|

Австрия |

100% |

2002 |

юридическое |

юридическое |

на рассмотрении |

|

Бельгия |

59% |

2003/6 |

юридическое |

юридическое |

зависит от расстояния |

|

Великобритания |

100% |

1998 |

продажа |

продажа |

зависит от пунктов входа и выхода |

|

Германия |

100% |

2000 |

бухгалтерское |

бухгалтерское |

зависит от расстояния |

|

Дания |

35% |

2004 |

юридическое |

юридическое |

не зависит от расстояния |

|

Ирландия |

82% |

2005 |

управленческое |

управленческое |

зависит от пунктов входа и выхода |

|

Испания |

79% |

2003 |

продажа |

юридическое |

не зависит от расстояния |

|

Италия |

96% |

2003 |

юридическое |

юридическое |

зависит от пунктов входа и выхода |

|

Люксембург |

72% |

- |

бухгалтерское |

бухгалтерское |

не зависит от расстояния |

|

Нидерланды |

60% |

2003 |

управленческое |

бухгалтерское |

зависит от расстояния |

|

Франция |

20% |

- |

бухгалтерское |

бухгалтерское |

зависит от расстояния |

|

Швеция |

47% |

2006 |

бухгалтерское |

бухгалтерское |

не зависит от расстояния |

Источник: отчет Комиссии ЕС, октябрь 2002 г.

Как видно, большинство стран законодательно закрепили повышенные требования к либерализации газовой отрасли. В частности, открытие рынка осуществляется в большей степени и в более короткие сроки, чем это предусмотрено Газовой директивой (28% - к 2003 г., 33% - к 2008 г.), а функциональное разделение компаний-операторов газотранспортных сетей – вплоть до смены собственника (в Испании), хотя первоначально предполагалось только разделение бухгалтерской отчетности.

Вместе с тем на практике процесс либерализации наталкивается на различные препятствия и идет гораздо медленнее, чем предполагалось. При этом создание конкурентной среды на энергетическом рынке, осуществляемое параллельно с либерализацией газовой отрасли и на тех же принципах, идет опережающими темпами, и главный результат – снижение цен для потребителей – уже достигнут. Частично это отставание связано с тем, что Энергетическая директива ЕС была принята на полтора года раньше, чем Газовая директива. Однако сказываются и особенности газовой промышленности. В частности, реформирование ее газотранспортного сектора связано с дополнительными препятствиями технологического и организационного характера, которых нет в энергетической сфере. Кроме того, источники самого газа отличаются от источников электроэнергии и зависят от конкретных природно-геологических условий в том или ином регионе. Поэтому европейские компании, располагая ограниченными ресурсами данного энергоносителя и не имея возможности по своему усмотрению увеличивать его производство (подобно тому как в энергетике возможно в относительно короткие сроки построить определенное количество новых электростанций), вынуждены сотрудничать с другими государствами, не входящими в Евросоюз, но располагающими значительными запасами данного энергоносителя. В результате весь процесс либерализации усложняется и становится более уязвимым к внешним влияниям.

Однако, несмотря на вышеуказанные объективные факторы, препятствующие быстрому развитию конкуренции, Комиссия ЕС концентрирует свои усилия на тех мероприятиях, реализация которых находится в ее компетенции и от которых будет зависеть дальнейший успех формирования конкурентного рынка. В настоящее время на передний план выходит вопрос объединения отдельных национальных рынков в единое газоэнергетическое пространство ЕС. Меры по дерегулированию отрасли в рамках отдельных стран, как показано, были приняты – с большим или меньшим успехом. Что же касается их взаимной интеграции, с экономической, коммерческой и технологической точек зрения, то в настоящее время существует целый ряд нерешенных проблем, затрудняющих развитие газоторговли между различными странами Евросоюза на конкурентной основе. В частности, в последнем контрольном отчете Комиссии ЕС, опубликованном в октябре с.г., в этой связи указываются следующие факторы, оказывающие негативное влияние:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.