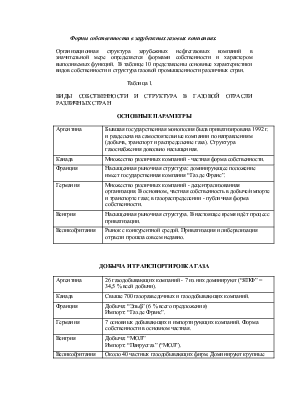

Формы собственности в зарубежных газовых компаниях.

Организационная структура зарубежных нефтегазовых компаний в значительной мере определяется формами собственности и характером выполняемых функций. В таблице 10 представлены основные характеристики видов собственности и структура газовой промышленности различных стран.

Таблица 1.

ВИДЫ СОБСТВЕННОСТИ И СТРУКТУРА В ГАЗОВОЙ ОТРАСЛИ РАЗЛИЧНЫХ СТРАН

ОСНОВНЫЕ ПАРАМЕТРЫ

|

Аргентина |

Бывшая государственная монополия была приватизирована 1992 г. и разделена на самостоятельные компании по направлениям (добыча, транспорт и распределение газа). Структура газоснабжения довольно насыщенная. |

|

Канада |

Множество различных компаний - частная форма собственности. |

|

Франция |

Насыщенная рыночная структура: доминирующее положение имеет государственная компания “Газ де Франс”. |

|

Германия |

Множество различных компаний - децентрализованная организация. В основном, частная собственность в добыче/импорте и транспорте газа; в газораспределении - публичная форма собственности. |

|

Венгрия |

Насыщенная рыночная структура. В настоящее время идёт процесс приватизации. |

|

Великобритания |

Рынок с конкурентной средой. Приватизация и либерализация отрасли прошла совсем недавно. |

Добыча и транспортировка газа

|

Аргентина |

26 газодобывающих компаний - 7 из них доминируют (“ЯПФ” = 34,5 % всей добычи). |

|

Канада |

Свыше 700 газоразведочных и газодобывающих компаний. |

|

Франция |

Добыча: “Эльф” (6 % всего предложения) Импорт: “Газ де Франс”. |

|

Германия |

7 основных добывающих и импортирующих компаний. Форма собственности в основном частная. |

|

Венгрия |

Добыча: “МОЛ” Импорт: “Панрусгаз” (“МОЛ”). |

|

Великобритания |

Около 40 частных газодобывающих фирм. Доминируют крупные нефтяные компании. |

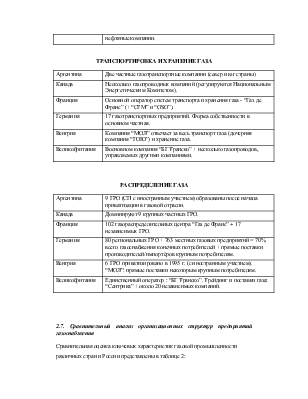

Транспортировка и хранение газа

|

Аргентина |

Две частные газотранспортные компании (север и юг страны) |

|

Канада |

Несколько газопроводных компаний (регулируются Национальным Энергетическим Комитетом). |

|

Франция |

Основной оператор систем транспорта и хранения газа - “Газ де Франс” (+ “CFM” и “GSO”). |

|

Германия |

17 газотранспортных предприятий. Форма собственности в основном частная. |

|

Венгрия |

Компания “МОЛ” отвечает за весь транспорт газа (дочерняя компания “ГОЮ”) и хранение газа. |

|

Великобритания |

Восновном компания “БГ транско” + несколько газопроводов, управляемых другими компаниями. |

Распределение газа

|

Аргентина |

9 ГРО (СП с иностранным участием) образованы после начала приватизации в газовой отрасли. |

|

Канада |

Доминируют 9 крупных частных ГРО. |

|

Франция |

102 газораспределительных центра “Газ де Франс” + 17 независимых ГРО. |

|

Германия |

80 региональных ГРО + 763 местных газовых предприятий = 70% всего газоснабжения конечных потребителей + прямые поставки производителей/импортёров крупным потребителям. |

|

Венгрия |

6 ГРО приватизировано в 1995 г. (с иностранным участием). “МОЛ”: прямые поставки некоторым крупным потребителям. |

|

Великобритания |

Единственный оператор : “БГ Транско”. Трейдинг и поставки газа: “Сентрика” + около 20 независимых компаний. |

2.7. Сравнительный анализ организационных структур предприятий газоснабжения

Сравнительная оценка ключевых характеристикгазовой промышленности различных стран и России представлены в таблице 2:

Ключевые характеристики газовой промышленности по отдельным странам

Таблица 2

|

Страна |

Характеристики |

Опыт для России |

|

США |

n МГРК принадлежат в основном инвесторам. n Регулирование внутренней нормы рентабельности. n Конкуренция на уровне магистрального транспорта, но вводится на уровне МГРК и конечных потребителей. |

n Уровень потребления соизмерим с РФ. n Наиболее экстенсивная система регулирования внутренней нормы рентабельности. n Наиболее развитая конкуренция основных поставщиков. |

|

Канада |

n Аналогично США. |

n Климатические условия схожи с условиями в РФ. |

|

Англия |

n В трубопроводном транспорте (магистральный и сетевой) - один владелец. n Конкуренция поставок устанавливается на уровне крупных потребителей, но постепенно вводится и в коммунально-бытовой сектор. n Независимый регулировщик - Государственная федеральная энергетическая комиссия (регулировка тарифов, право доступа к трубе, контроль за антимонопольным законодательством. |

n Наиболее развитая система регулирования максимально допустимых цен. n Богатый опыт использования конкурентноспособных цен во всех областях поставок газа. |

|

Нидерланды |

n Большие объёмы добычи и экспорта. n МГРК в отдельной собственности от магистральных систем. n Конечные цены для потребителей связаны с ценами нефти.Маржа на транспорт контролируется государством. n Прямое государственное владение акциями в добыче и транспортировке газа. |

n Чистая расчётная цена с ориентацией на рынок. n Рента непосредственно делится государством. |

|

Бельгия |

n Импорт всего газа. n МГРК организуется отдельно от транспортных систем, но обычно вместе с объектами снабжения коммунальных услуг (вода, пар, электричество). n Конечные цены базируются на граничных ценах + маржа. n Совместная регулирующая комиссия для газа и электричества. |

n Система ценообразования “плюс издержки”. n Комиссия по регулированию, в которой представленны все акционеры. |

|

Германия |

n Трёхступенчатая организация двух конкурирующих национальных траспортных систем “Ruhrgas” и “Wingas”. n Региональные транспортные компании (VNG). n Большое число отдельных МГРК, действующих под местным государственным управлением и/или владением. n Регулирование конкуренции осуществляется общими регулирующими властями (федеральные и региональныецентры управления компаниями). |

Как видно, формы организации газового бизнеса за рубежом разнообразны и определяются наличием ресурсной базы, типом потребителя, степенью развития рынка газа и историческими традициями.

Общий вывод из подобного сопоставления: в России наблюдается отличная от западных стран организация распределения газа. Однако, отдельные важнейшие характеристики организации деятельности западных газовых компаний с успехом могут быть использованы и в России.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.